01

A股走向盛夏,但却告别普涨时代

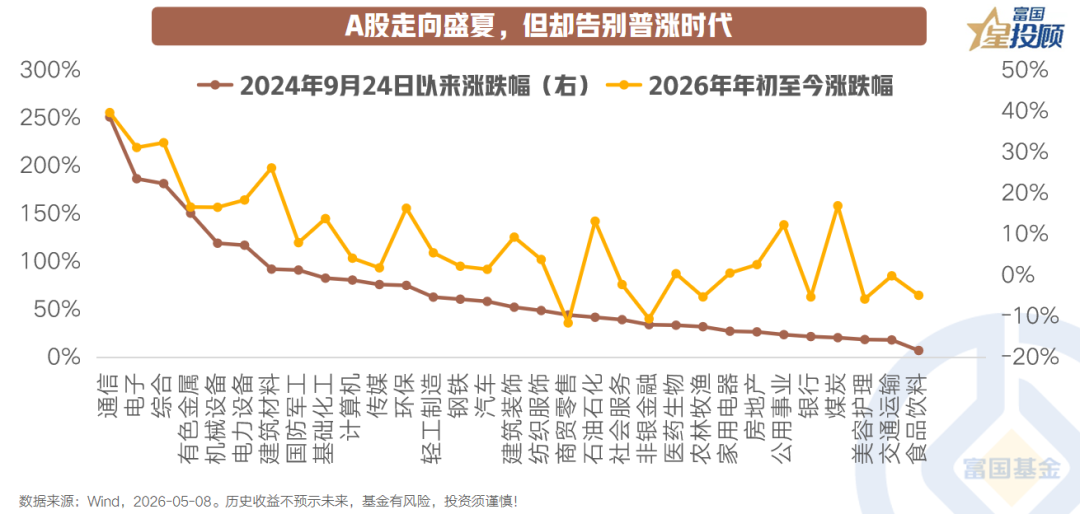

从2024年9月行情启动至今,A股最鲜明的特征就是主线持续集中、未曾发生实质性轮动——“强者恒强”的结构验证了普涨时代的终结。2024年9月以来,通信、电子、综合位列涨幅前三,分别上涨251%、187%、182%;时至2026年,行业三强依然是这三个方向。而反观后排,跌幅居前的五个行业清一色集中在内需消费领域。科技与出海主导的结构性行情,从未让出过主角位置。

02

经济结构转型升级下,主线藏在哑铃策略中

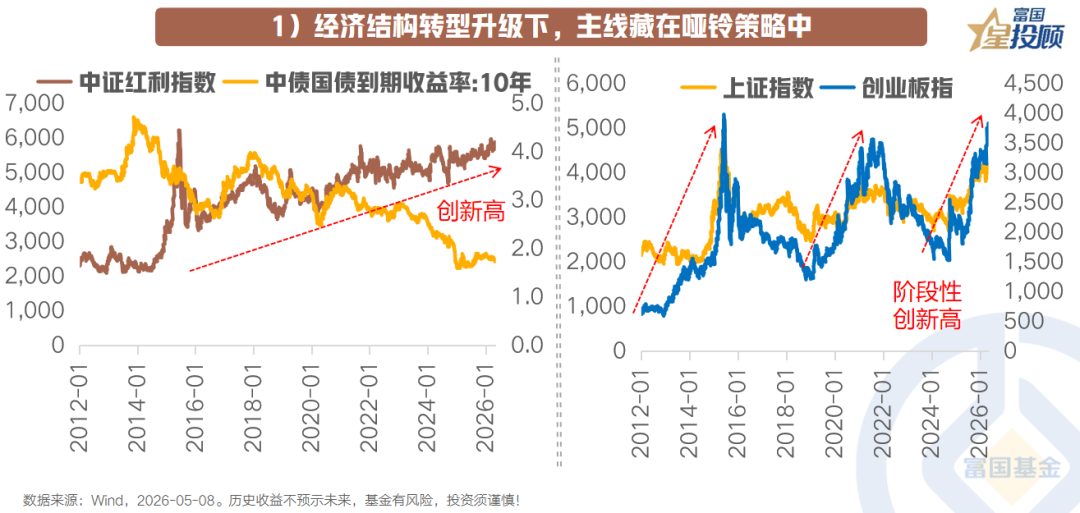

普涨时代的结束,与中国经济结构转型升级的趋势一脉相承。2012年以后,中国经济从中高增速增长转向中低增速增长。在这一转型过程中,有两类方向脱颖而出:一是红利方向不断创出新高——经济中低增速叠加低利率环境下,高股息、稳定现金流的性价比日益凸显,成为资金压舱石;二是成长方向阶段性刷新高点——经济需要依靠全要素生产率提升来破局,成长方向不仅有政策强力支撑,还有高端制造业全球地位的持续抬升以及AI产业的趋势共振。展望未来,市场的核心主线大概率仍将藏在哑铃策略的两端:一头是红利,一头是成长。

03

估值分化的背后,是定价锚转向经济“高质量发展”

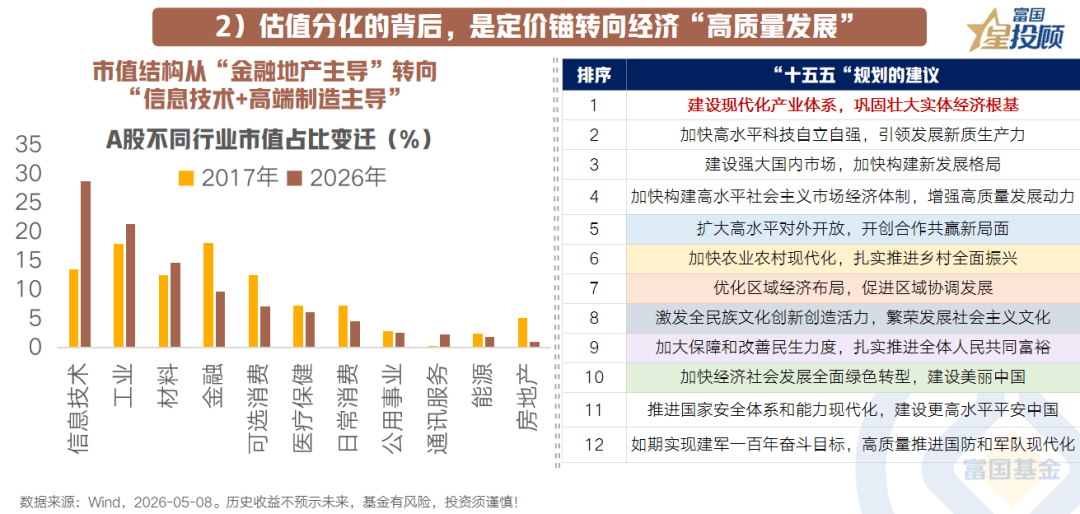

当前A股估值体系的深刻分化,根源在于定价锚从“规模与杠杆”转向了“现金流与壁垒”。过去依赖土地、信贷扩张的模式退出历史舞台,市场开始为稳定的经营现金流、技术壁垒和海外竞争力给予更高溢价,而传统高杠杆企业持续折价。这一变化在行业市值结构上体现得尤为明显:A股正从“金融地产主导”转向“信息技术+高端制造主导”,截至2026年初,信息技术与工业板块合计市值占比已超过40%,金融地产则降至历史低位。更深层的驱动力来自政策周期的转换——从“十四五”迈向“十五五”,现代化产业体系建设和科技自立自强成为主线,人工智能、低空经济、商业航天等战略新兴产业被置于前所未有的高度。估值分化的背后,不是短期情绪博弈,而是资本对经济高质量发展方向的长期投票。

04

当前经济的结构,决定了市场主线仍是“科技+出海”

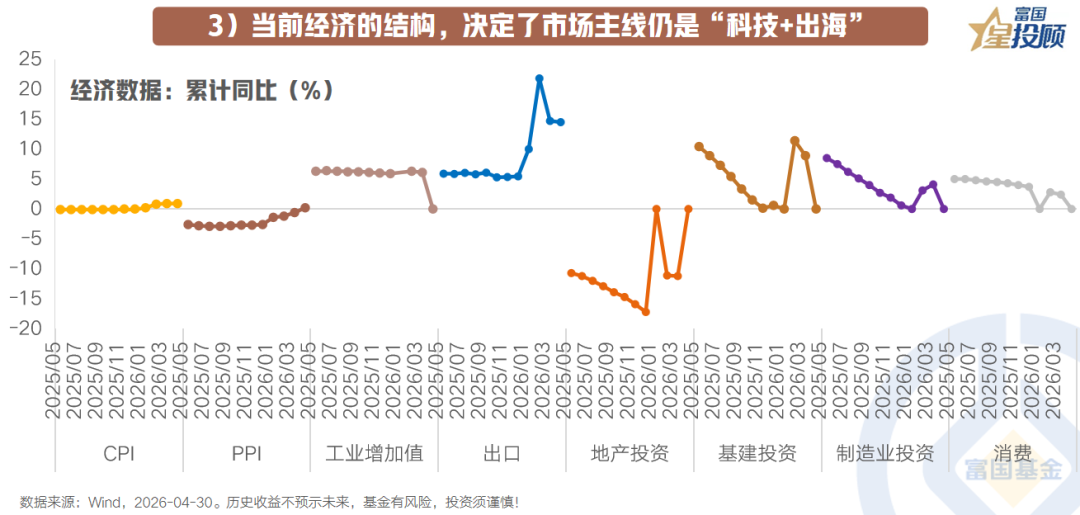

2026年的经济数据清晰地指向同一个答案:市场主线为何仍是“科技+出海”?因为经济结构本身就是最好的印证。第一,出口与制造业呈现韧性高增长,成为当前经济增长的核心引擎,这与出海链的高景气完全对应;第二,价格因素开始显现,4月PPI同比达到2.8%,上游及部分中游制造业利润空间修复,科技驱动的高端制造直接受益;第三,内需仍在磨底——房地产虽有边际变化,但消费整体仍处于下行通道。在这样“外强内弱”的结构下,资金别无选择,只能向与出口、制造业升级高度相关的科技和出海方向集中。经济数据与市场表现并非割裂,而是互为映射:出口强劲支撑出海盈利,PPI回升利好先进制造,消费偏弱则压制传统内需板块。因此,科技+出海不仅是市场的选择,更是当前经济结构决定的必然方向。

05

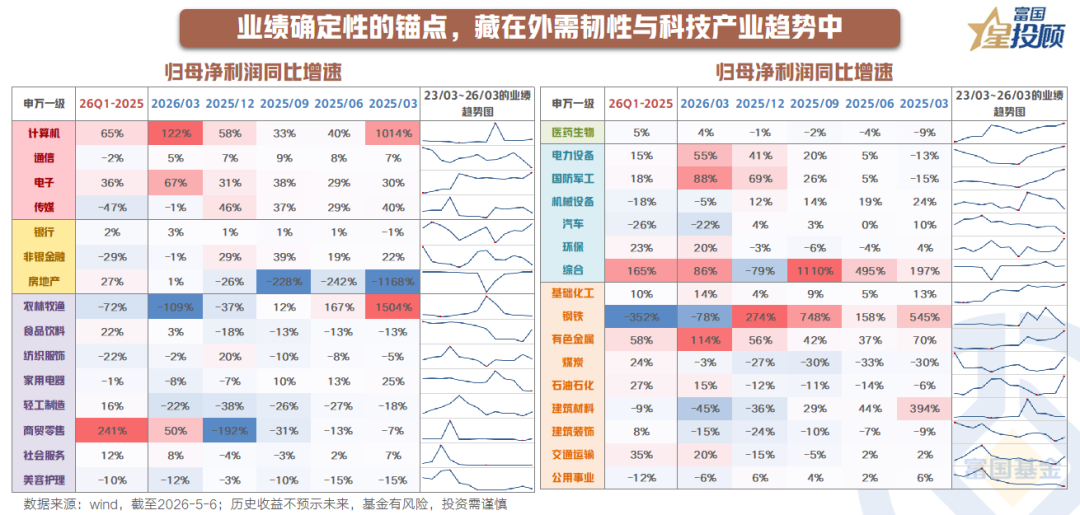

业绩确定性的锚点,藏在外需韧性与科技产业趋势中

2026年一季报数据清晰地指明了业绩确定性所在:外需韧性与科技产业趋势是最大的锚点。从归母净利润同比增速看,TMT以29%领跑,周期(17%)、制造(11%)紧随其后,而消费(-10%)与金融地产(2%)明显落后。从增速的边际变化看,周期板块较2025年提升21个百分点最为显著,消费(+13%)和TMT(+9%)也呈现改善趋势。进一步结合景气度及其边际变化,有色、电子脱颖而出,成为典型的高景气、强增长方向。二者分别代表了上游资源品受益于价格回升(PPI同比2.8%)和科技硬件受益于AI产业趋势及全球库存回补。这也再次印证,业绩的确定性并非均匀分布,而是高度集中在与出口、制造业升级、科技自主相关的领域——即外需韧性与科技产业趋势的交集。

06

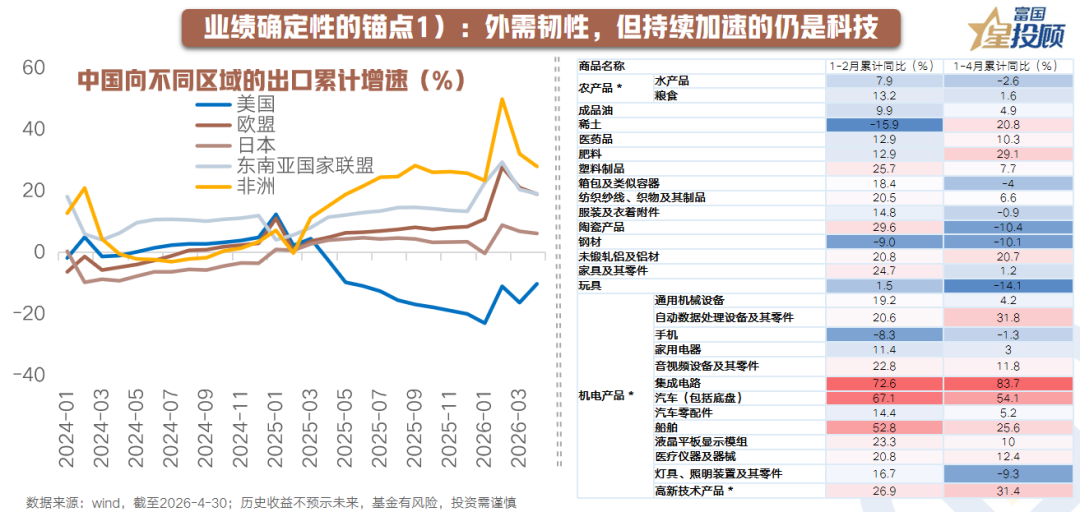

业绩确定性的锚点1):外需韧性,但持续加速的仍是科技

外需韧性是当前业绩的重要支撑,但细分数据揭示了一个更关键的趋势:持续加速的方向是科技。从地区看,非洲、东南亚、欧盟保持韧性,近期美国需求也有所回升,整体外部环境并未明显恶化。然而,出口结构内部的加速度差异才是真正的风向标。2026年1-4月累计出口同比增速较1-2月的变化显示:高新技术产品从26.9%进一步加快至31.4%,肥料从12.9%升至29.1%,稀土更是从-15.9%大幅转正至20.8%。而在高新技术内部,集成电路增速从72.6%飙升至83.7%,自动数据处理设备及其零件从20.6%加速至31.8%。这些数据共同指向一个结论——外需确有韧性,但真正在“持续加速”的,是以集成电路、高端设备为代表的科技方向。出口的增量红利,正在向科技含量更高的领域集中。

07

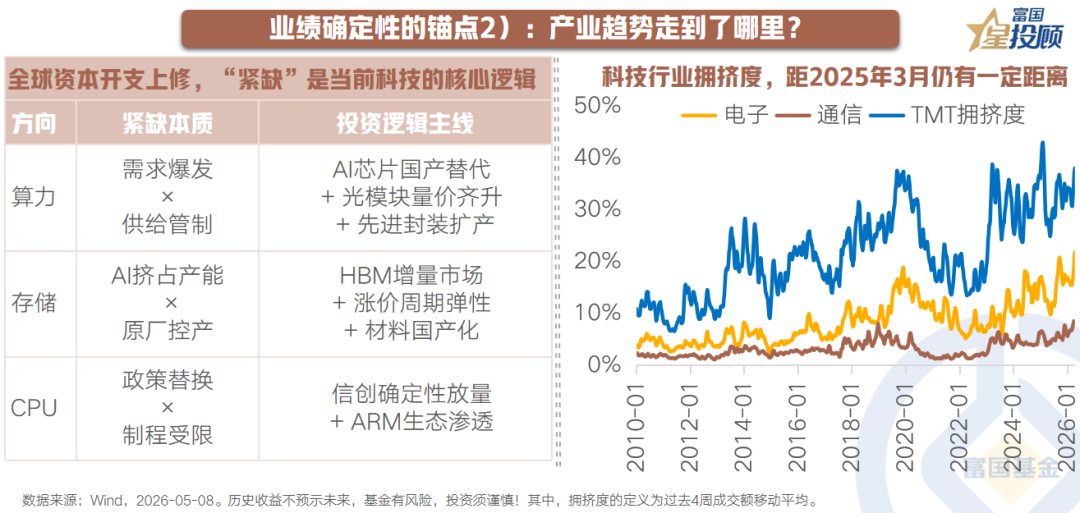

业绩确定性的锚点2):产业趋势走到了哪里?

AI产业整体尚未进入过热状态,但赛道内部已经呈现出明显的“局部热”特征。一方面,短期涨幅引人注目——半导体、算力、存储等方向从底部回升超过30%;从成交额看,TMT板块整体拥挤度尚可,但电子和通信细分领域的交易热度已攀升至2010年以来的历史高位,资金集中度不容忽视。另一方面,AI产业趋势正在演绎“紧缺”这一投资主线。随着算力需求持续爆发,算力芯片、高带宽存储、CPU等环节出现供不应求的局面。无论是海外龙头加单,还是国内产业链备货,都在印证这一逻辑。因此,当前AI赛道并非普涨,而是围绕“紧缺”方向的结构性深化。投资者的焦点应当从“AI热不热”转向“哪些环节未来最紧俏”。

08

实战中,仓位如何向确定性倾斜?

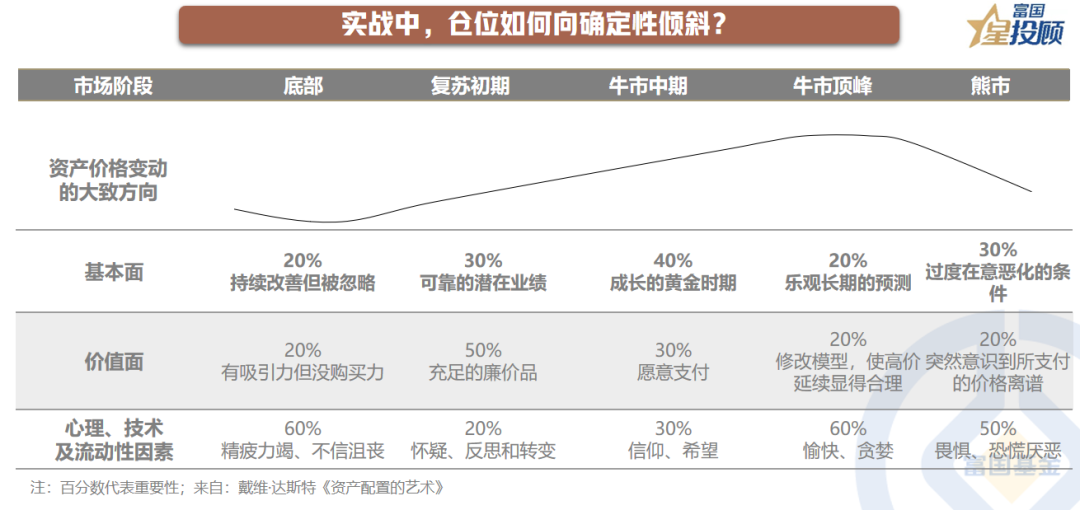

借鉴戴维·达斯特《资产配置的艺术》中的市场阶段框架,当前科技行情正处在牛市中期并逐步走向顶峰的过程中——关键信号就在眼前。电子和通信板块的拥挤度已攀升至2010年以来的历史高位,而交易活跃度前5%个股的成交额占比更是升至45%。但另一方面,AI算力主线远未到全面泡沫化阶段,2026年算力产业链已进入全链通胀阶段,CPU/GPU面临产能瓶颈、租赁价格持续飙升,景气度仍在向AIDC等环节扩散。这个位置,恰恰需要我们精准把握每一阶段的策略重心。1)底部和复苏初期,科技赛道还无人问津,那时考验的是认知和信仰——拿住不动,享受产业趋势从0到1的估值修复。2)而走到牛市中期,业绩逐步验证但分歧仍在,2026年Q1电子归母净利润同比增长67%,AI产业趋势已有坚实的业绩站台,此时策略是有序持有、跟踪景气度扩散方向,不轻易下车但也不盲目加仓。3)在逐渐进入牛市顶峰时,连主题故事股都开始补涨狂欢时,才是真正的分批止盈时刻。4)至于熊市,对科技投资者而言,就是“不要着急抄底”——科技股弹性最大,跌势中泡沫未出清时伸手接管,极易接到空中飞刀。底线只有一条:当业绩验证无法支撑估值时,要果断止损换到其他的景气方向。

(文章来源:富国基金)