美东时间周三,受摩根士丹利和美国银行等金融巨头强劲财报推动,标普500指数在震荡中收高。与此同时,投资者持续关注国际贸易紧张局势的最新进展。

本周的银行业绩为美股第三季度财报季拉开序幕,显示出美国大型企业的韧性,也为宏观经济健康状况提供了线索。由于美国政府部分停摆,多项关键经济数据发布被迫推迟。

截至收盘,道指跌17.15点,跌幅为0.04%,报46253.31点;纳指涨148.38点,涨幅为0.66%,报22670.08点;标普500指数涨26.75点,涨幅为0.40%,报6671.06点。

标普500的11个板块中有7个板块上涨,其中房地产板块领涨,上涨1.5%;公用事业板块紧随其后,上涨1.29%。

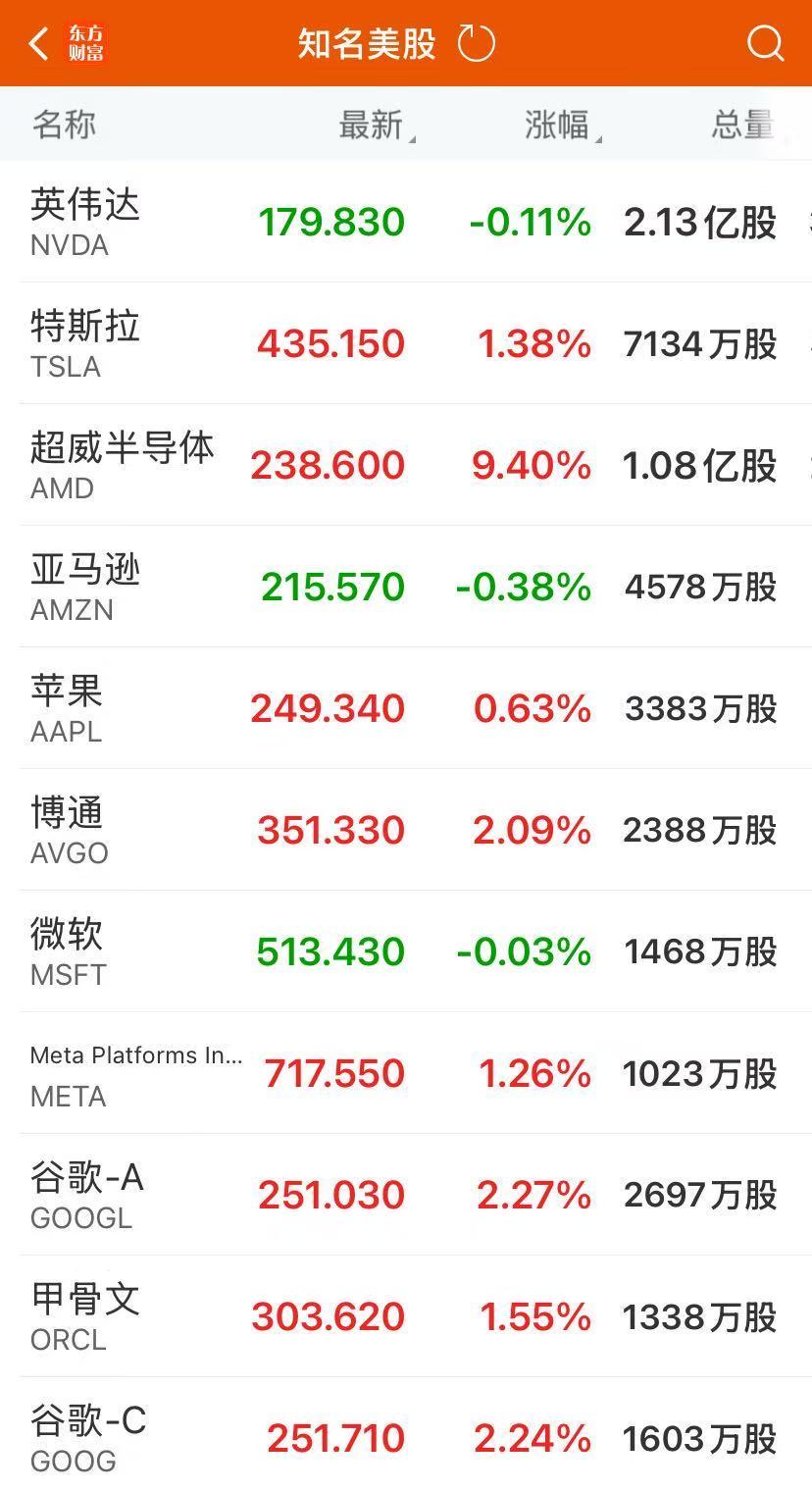

大型科技股多数上涨,AI龙头英伟达早盘一度涨2.7%,尾盘翻绿,收跌0.1%,凸显资金高位博弈激烈。

特斯拉涨1.38%,亚马逊跌0.38%,苹果涨0.63%,谷歌A涨2.27%,Meta涨1.26%,芯片巨头AMD大涨9.4%,据新华社消息,当地时间10月6日,OpenAI官网宣布与AMD达成合作协议,将部署总计6GW的AMD GPU算力,价值高达数百亿美元。

摩根士丹利股价飙升4.7%,创下历史新高;美国银行上涨4.4%,两家大行第三季度盈利均超预期,主要受益于投行业务回暖。此前一天,高盛和摩根大通也公布了强劲的投行业绩,并预计该业务将持续增长。

存储概念股再度走强,SanDisk大涨逾13%,西部数据涨6.5%,希捷科技涨3.7%,美光科技涨2.6%。

阿斯麦股价上涨2.7%,这家光刻机巨头第三季度订单和营收均超预期,并预计今年全年总净销售额同比增长约15%,毛利率约为52%。

奥麦罗制药飙升154%,因诺和诺德将以高达21亿美元的价格从该公司手中收购一种正在开发的治疗罕见血液和肾脏疾病的药物。

纳斯达克中国金龙指数收涨1.7%,热门中概股多数上涨,新东方涨超10%,世纪互联涨超4%,哔哩哔哩涨超2%,阿里巴巴、小鹏汽车、百度、京东涨超1%,爱奇艺跌超3%。

周三(10月15日)纽约尾盘(周四北京时间04:59),离岸人民币(CNH)兑美元报7.1298元,较周二纽约尾盘涨104点,日内整体交投于7.1433~7.1247元区间。

富时A50期指连续夜盘收跌0.16%,报14962点。

COMEX黄金期货收涨1.48%,报4224.9美元/盎司,COMEX白银期货收涨3.76%,报52.525美元/盎司,均创收盘新高。

WTI 11月原油期货收跌0.43美元,跌幅0.73%,报58.27美元/桶;布伦特12月原油期货收跌0.48美元,跌幅0.77%,报61.91美元/桶。

消息面上,据央视新闻,当地时间10月15日,美联储发布全国经济形势调查报告显示,自上次报告以来,经济活动总体变化不大,三个地区报告经济活动小幅至温和增长,五个地区报告经济活动没有变化,四个地区报告经济活动略有放缓。

根据美国“联邦储备法”,美国全国划分为12个联邦储备区,每区设立一家联邦储备银行。该报告根据12家联邦储备银行的最新调查结果编制而成,也称“褐皮书”。

报告显示,近几周,总体消费支出,尤其是零售商品支出小幅下降。报告期内,国际旅客对休闲和酒店服务的需求进一步下滑,而国内消费者需求基本持平。多份报告指出,面对物价上涨和经济不确定性加剧的情况,中低收入家庭持续寻求折扣和促销活动。

制造业活动因地区而异,多数报告指出,关税提高和整体需求疲软导致形势充满挑战。各报告地区的农业、能源和运输活动普遍下降。未来经济增长前景因地区和行业而异。少数地区报告称市场情绪有所改善,部分受访者预期未来6至12个月需求将回升,但多数仍预计不确定性加剧将拖累经济活动。有地区报告特别指出了政府长期停摆给经济增长带来的下行风险。

报告还显示,近几周就业水平基本保持稳定,各地区和各行业对劳动力的需求普遍低迷。此外,报告期内,价格进一步上涨。多个地区报告显示,由于进口成本上升以及保险、医疗保健和技术解决方案等服务成本上升,投入成本增长速度加快。许多地区都报告了关税导致的投入成本上涨。

美联储每年发布8次“褐皮书”,通过联邦储备银行对全美经济形势进行摸底。该报告是美联储货币政策会议的重要参考资料。

每日经济新闻综合央视新闻、公开信息