随着人工智能技术不断革新,社会对算力普惠化、场景化、生态化需求越发凸显。针对人工智能时代的新需求,云计算服务模式正在加速向人工智能+转化。

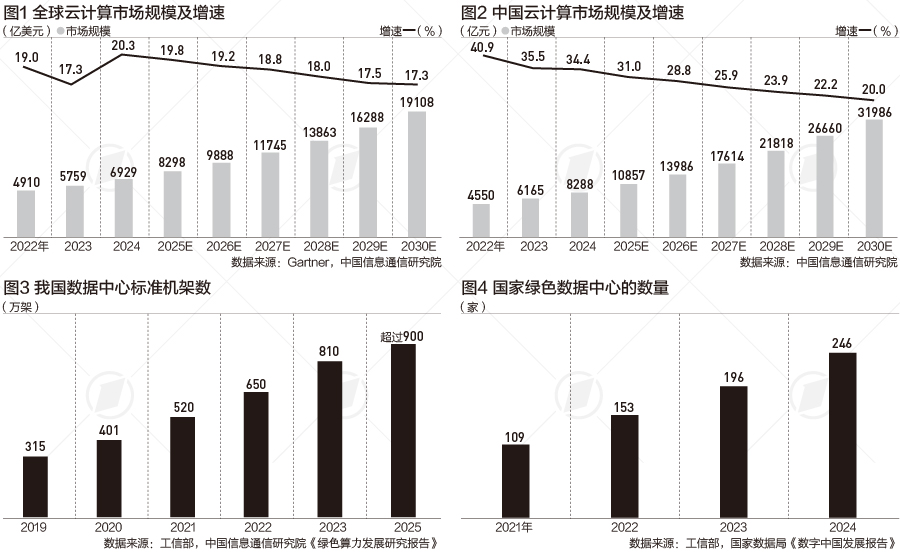

中国信通院日前发布的《云计算蓝皮书(2025年)》显示,2024年,全球云计算市场规模为6929亿美元,同比增长20.3%。未来几年,人工智能向全社会的深度渗透将为云计算产业带来持续需求。预计到2030年,全球云计算市场规模将接近2万亿美元。2024年,我国云计算市场规模达8288亿元,同比增长34.4%。

全球云计算市场规模将接近2万亿美元

《数字中国建设整体布局规划》提出,云计算是产业数字化的重要技术基座,加快推动云计算行业应用创新发展,是推进数字中国建设的关键举措。云计算持续向交通、能源、制造等传统行业渗透,具有行业属性的云平台受到关注。

从全球市场整体看,全球云计算市场保持平稳增长。研究机构Gartner数据显示,2024年以IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)为代表的全球云计算市场规模达6929亿美元,同比增速 20.3%。随着AI模型训练对IaaS消费的拉动,以及应用类模型服务在SaaS侧不断完善,对云计算的需求持续增加。预计到2030年,全球云计算市场规模将接近2万亿美元。

我国的云计算市场也呈现高速增长趋势。据中国信通院统计,2024年我国云计算市场规模达8288亿元,仍保持较高增长速度,标志着以云计算为基座的数智市场格局已初步形成。其中,公有云市场规模6216亿元,同比增长36.6%;私有云市场规模2072亿元,同比增长29.3%。随着量子计算、区块链、人工智能等技术与云计算的融合革新,云计算的市场边界将进一步扩展。预计在“十五五”期间,云计算市场仍保持20%以上的增长。到2030年,我国云计算市场规模有望突破3万亿元。

从细分领域看,智算服务和智能体是IaaS和SaaS市场增长的主要驱动力。增量方面,2024年我国公有云IaaS市场规模达4201亿元,同比增长超800亿元,其中智能算力服务需求成为增长的最主要因素。

从厂商层面看,头部格局基本形成,中腰部厂商试图借助细分领域打破格局。据中国信通院调查统计,阿里云、天翼云、移动云、华为云、腾讯云占据中国公有云IaaS市场份额前五;在公有云PaaS方面,阿里云、百度云、华为云、腾讯云、天翼云、移动云处于领先地位。头部厂商通过在AI云布局上的先发优势拉开差距,中腰部厂商保持积极追赶态势。为打破市场格局,中腰部厂商通过深化垂直行业AI云、聚焦AI提升的高性能计算场景,发展云生态联合,服务企业差异化战略在细分领域打开局面。

云上数据量激增带来的挑战

《云计算蓝皮书(2025年)》认为,随着人工智能发展,云端大模型推理和训练需求持续高涨,AI大模型用云的交付形态将发生根本性变革,从传统算力租赁转向模型即服务模式。同时,智能体服务等新兴商业模式的出现,也将带动云计算上下游产业链协同发展。

预计在“十五五”期间,在人工智能大模型的拉动下,我国云计算市场规模仍将保持20%以上的增长;云计算和人工智能将不再局限于单点应用,而是深度融入行业全链条,从研发设计、生产制造到运营管理,推动各行业向数智化全面升级。

中国通信标准化协会理事长闻库在2025可信云大会上表示,在AI云场景中,云平台承载着数据汇聚、存储、计算与流转,人工智能进行数据价值的深度挖掘与转化,数据安全已成为保障AI云稳定运行的基石。

闻库认为,在AI云快速发展的同时,也应注意云上数据量激增带来的挑战。到2029年约有58.53ZB的数据直接在云端生成,AI云面临高频繁的数据交互,承载并处理着远超传统云服务模式的庞大数据规模,如何做好数据安全工作十分关键。薄弱的数据安全工作将稀释数据价值,影响AI云的服务质量。云计算与人工智能深度融合后面临更复杂的数据安全挑战。

例如,AI云场景中“劣进劣出”效应显著,低质数据输入不仅导致模型输出空洞化与逻辑偏差,其生成的虚假或低价值内容更会作为新污染源回流至训练数据集,形成自我强化的负反馈,造成模型性能的断崖式下滑。外部攻击污染模型提示词,输出虚假信息。攻击者可以通过对抗样本注入等手段进行数据投毒,污染模型函数,导致模型输出中出现系统性误导或恶意内容,触发连锁反应。

国家层面高度重视数据安全顶层规划,《网络数据安全管理条例》《关于促进数据标注产业高质量发展的实施意见》等一系列文件的相继出台,明确了以完善人工智能数据安全规范和依法开展数据活动为前提的行业发展道路。

闻库建议应该从标准、生态、企业三方面共创AI云数据安全可信态势。比如,布局AI云数据安全标准体系,加强AI云数据安全标准体系顶层规划,围绕数据泄露、数据偏见、数据来源违规等痛点问题,积极推进可信AI云数据安全标准体系,覆盖数据入口管控、数据清洗、数据分类分级安全管理等方面,逐步加大AI云数据安全国际标准推进活动等。