阿里巴巴将于美东时间11月25日盘前发布财报,机构预期2026Q2财年实现营收2432亿元,同比增加2.83%;预期每股收益2.75元,同比减少84.87%。上述数据使用的会计准则为US-GAAP。

一、26财年Q1财报简要回顾

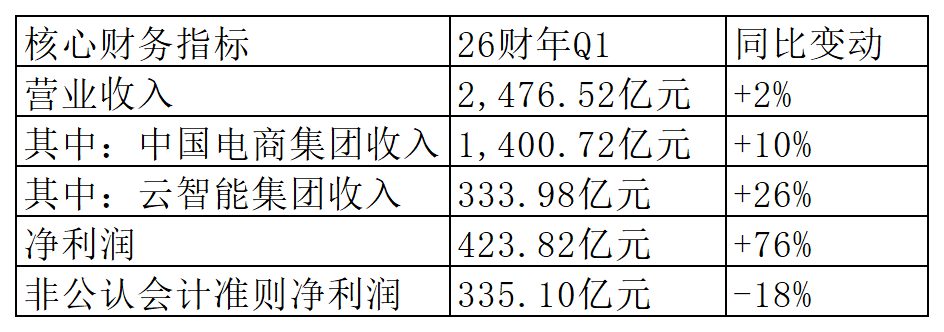

阿里巴巴2026财年第一季度营收2476.52亿元,同比增长2%。净利润为人民币423.82亿元,同比增长76%,非公认会计准则净利润为人民币335.1亿元,同比下降18%。

二、Q3财报前瞻

(一) 阿里巴巴中国电商集团

作为阿里巴巴的主要收入来源,该板块贡献了公司逾半数总收入,涵盖传统国内电商业务。下设三大子板块:电子商务、速递物流及中国批发。展望26财年第二季度,阿里巴巴中国电商集团预计将呈现收入稳健增长与利润短期承压并存的局面。其核心看点在于传统电商的货币化能力提升与对即时零售的战略性投入之间的动态平衡。

1、电子商务:AI赋能与生态协同,构筑增长基本盘

作为集团的收入核心,电子商务板块预计将延续稳健增长。东方证券预计,电商主业营收同比增长9%,增速与上季度持平。增长动力主要来自以下方面:

AI工具赋能生态:阿里巴巴正全面引入AI工具以赋能商家,其核心价值在于通过“为商家节省成本”和“为消费者提供更精准推荐”,最终实现平台货币化能力的提升。例如,“全站推”功能可自动化完成搜索、信息流及直播场景的广告投放与优化;“造店”工具能快速生成营销素材;“电小蜜”则作为智能购物助手改善用户体验。目前这些工具仍处于早期应用阶段,随着其日益成熟,阿里巴巴有望从竞争对手处吸引更多优质商家和用户,并通过提供更高价值的服务来提升整体抽成率。

闪购业务与传统电商形成强力协同:闪购的迅猛发展是当前最显著的增长引擎。其战略意图在于通过即时零售打通“远场电商”与“近场电商”,促进淘天用户和GMV增长,最终将淘宝打造为超级APP。在饿了么等即时零售场景消费的用户,极易被引导至淘宝平台,形成强大的生态闭环。2025年第三季度是检验此战略初步成果的关键节点,淘宝的用户增长和淘天GMV交易量是重要观察数据。据东方证券预计,淘天GMV有望增长7%,这显然受益于闪购业务带来的主站用户活跃度与留存时长的提升。

88VIP会员计划放大价值:88VIP高消费会员计划是协同效应的放大器。最新财季数据显示,其会员数已达5300万,并保持两位数增长。这些会员的消费额显著高于普通用户20-30%,而他们目前仅占阿里庞大用户基数的一小部分,未来随着会员规模的持续扩大,将有力推动整体人均GMV和营收增长。

2、闪购业务:战略性亏损抢占万亿赛道

闪购业务的巨额投入,反映了阿里巴巴在即时零售赛道与美团、京东竞争的决心与紧迫性。这场白热化竞争的本质,是对未来零售格局主导权的争夺。

摩根大通预测,到2030年,中国即时零售GMV规模将达4万亿元,占零售总额的22%,行业利润规模达810亿元。该业态的盈利模型高度依赖规模效应——只有聚集足够的用户、订单和运力密度,才能有效摊薄单均成本。因此,现阶段的战略性补贴与亏损,被参与者视为构建长期壁垒的必要投入。

当前市场呈现三强割据格局:美团以50-60%份额领跑,京东依托物流基础设施稳居第二,阿里巴巴正凭借生态协同快速追赶。截至Q1末,阿里商户覆盖率已回升至美团八成水平(疫情后曾跌至50-60%),注册骑手规模达400万,与美团700万差距持续收窄。2025年,阿里投入预算达500亿元,规模虽不及美团(1000亿),但远超京东(100亿),显示出其争夺市场份额的决心。

美银认为,7月至11月将是阿里对外卖业务的投资高峰期,投资将用于构建消费者认知、升级供应链、优化系统算法和测试交叉销售。淘宝闪购日订单量从5月不足3000万单,迅速增长至8月初连续三天突破1亿单,投入已转化为业务量的爆发式增长。但增长代价高昂,美银证券测算,Q2相关业务亏损或超100亿元,若单均补贴维持3-4元,Q3投入将增至200亿元以上,对应日均单量接近7000万单。

此外,闪购的战略价值已超越订单本身,初步显现出对阿里生态的反哺能力:花旗数据显示,淘宝APP日活跃用户数和使用时长分别增长19%和30%,即时零售有效激活主站流量;超1.2万个非餐饮品牌(包括茅台)入驻,提升平台商品力,为未来交叉销售创造可能。

3、中国商业批发:高利润的稳健基本盘

中国商业批发(主要为1688.com)是阿里生态内一个独特且优质的业务板块。其收入主要来源于会员费,模式轻便,无需承担高昂的营销或用户补贴成本,因此盈利能力突出,EBITDA利润率长期维持在70%-80%的高位。

尽管该业务在总收入中占比较小,但其作为高利润贡献者的角色稳定。上一财季,该板块营收同比增长12%。然而,由于外部环境(如关税政策)可能对出口相关业务造成压力,预计本财季增速将有所放缓,但其作为现金流业务的稳定性和高利润率特性不变,仍是集团坚实的利润基础。

(二)、阿里国际数字商业集团

阿里国际数字商业集团作为阿里巴巴海外业务的核心载体,涵盖速卖通、Lazada、Trendyol等主要跨境及区域电商平台,主攻电商渗透率尚低的新兴市场,因而持续贡献强劲增长动能。东方证券预计FY2026Q2该分部营收达369.6亿元,同比增长16.7%,延续过去11个季度15%以上的高增速态势。

利润端预计改善,接近盈亏平衡点:

本季度,该板块经调整EBITA预计接近盈亏平衡,较去年同期-37亿元的亏损大幅改善。管理层此前多次释放“即将实现季度盈利”的信号,市场普遍预期AIDC有望在年内实现单季度扭亏为盈,从而缓解集团整体的利润压力。

AI赋能成为新看点,助力效率与规模双升:

在9月召开的云栖大会上,阿里正式发布跨境电商AI智能体“遨虾”,能够将商家选品周期从数天压缩至几分钟,预计于11月上线。该工具不仅有望提升跨境商家的经营效率,也可能进一步推动AIDC业务规模增长与利润率改善,成为中长期盈利路径清晰化的关键支持。

尽管本季度预计仍录得小幅亏损,但随着平台在重点市场持续深耕、费用结构不断优化,亏损收窄节奏可能快于预期。投资者可重点关注其经营效率数据及AI工具落地后的实际赋能效果。

(三)、云智能集团

云智能集团已成为阿里巴巴增长最具爆发力的引擎。在强劲的AI需求驱动下,其云业务收入增速已回升至近三年高点,战略重心也从传统企业服务向“B端+C端”双轮驱动拓展。

Omdia数据显示,2025年上半年阿里在中国AI云市场以35.8%的份额领跑,超过第二至四名总和,企业级AI应用的护城河基本形成。为支撑这一优势,管理层明确推进为期三年、总投资3800亿元的AI基础设施建设计划。此外,阿里云也在不断进行海外扩张,2025年,阿里云在泰国、韩国、马来西亚、墨西哥、迪拜等地新建数据中心,并首次进入巴西、法国、荷兰等空白市场。目前其基础设施已覆盖全球29个地域、92个可用区,为后续国际化扩张奠定坚实基础。

B端基本盘稳固的同时,C端破局更具战略意义。11月16日上线的千问APP公测版标志着阿里正式切入消费级AI赛道——这款定位为"会聊天能办事"的个人AI助手,公测首周下载量即突破1000万次,超越ChatGPT、Sora、DeepSeek成为史上增长最快的AI应用。

尽管增长势头强劲,板块短期仍将面临三重挑战:高强度的资本开支导致利润压力延续,海外扩张中合规与本地化能力尚待验证,C端市场则面临激烈的用户粘性竞争。不过整体看,阿里的战略方向已清晰呈现,主力业务与新产品推进节奏稳健,随着技术能力完善与生态布局展开,后续成长空间值得期待,关键节点在于落地效果与市场反馈的持续兑现。

(四)、其他业务

该板块涵盖菜鸟、盒马鲜生、阿里健康及高德地图等剩余业务。其中阿里健康与高德地图已实现盈利,而盒马与菜鸟仍处于亏损状态。FY2026Q2板块整体经调整EBITA环比亏损预计显著扩大,主因AI原生应用(如高德、钉钉)的模型训练算力投入,以及高德与盒马在即时零售方向的布局加码。短期来看,持续的战略投入将对集团利润端形成扰动,但有助于巩固生态协同效应与长期竞争力。

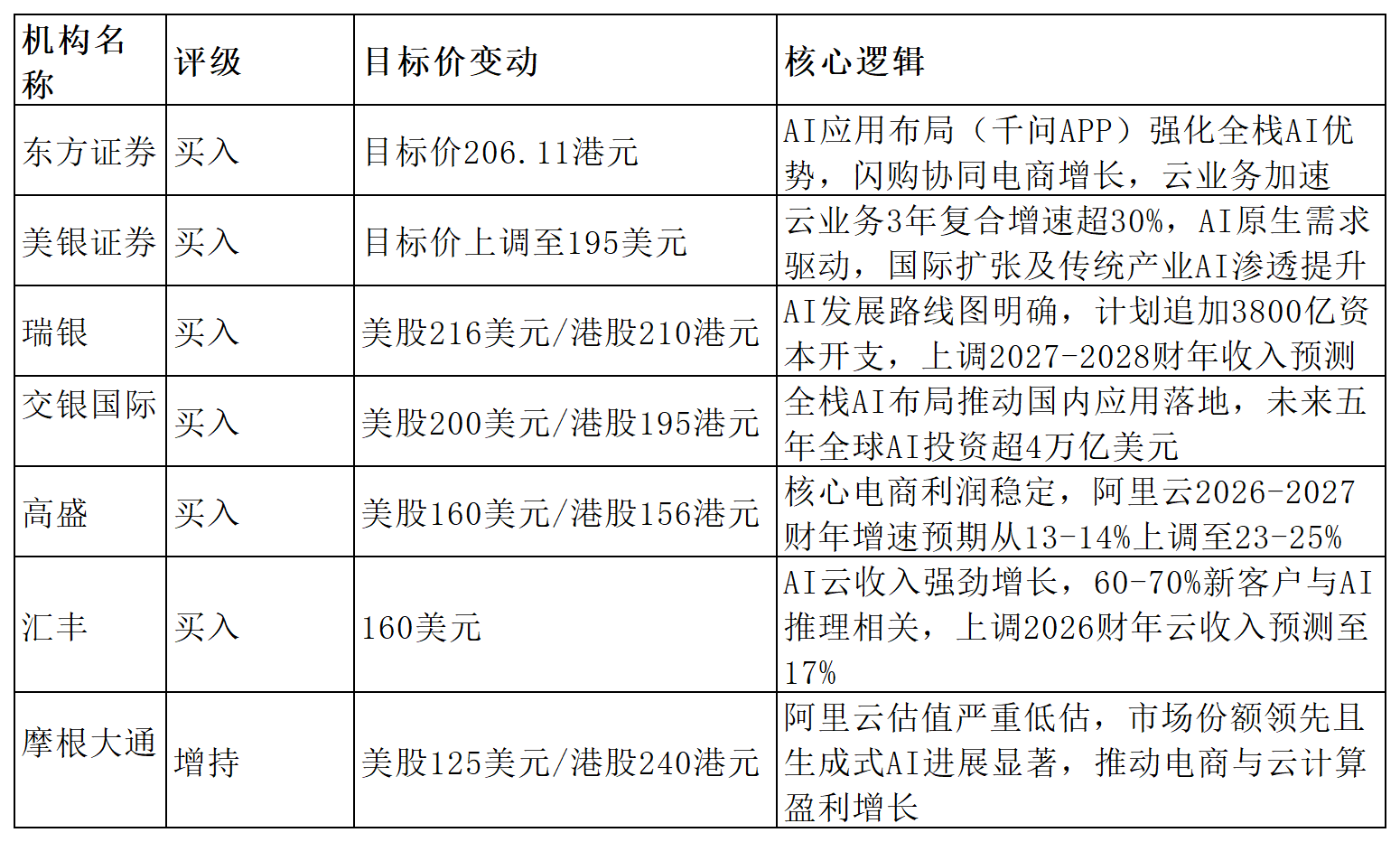

三、机构观点

四、期权信号

截止11月21日, 阿里巴巴 (BABA.US)期权市场预测的业绩日波动率为±6.49%,与过去三个季度水平相近;但从过往连续3个季度来看,业绩波动均超出市场预期。

截止11月21日,阿里巴巴隐含波动率(IV)为48.72%,而HV为34.97%,IV百分位为61%,显示市场对短期财报波动的预期较高。

多空情绪对比来看,上周因宏观事件扰动,近5日该比率在0.55-1.16间大幅波动,市场短期分歧显著。截至2025/11/21,Put/Call比率为0.85,整体情绪偏看多。

五、总结

阿里巴巴本财季的核心看点在于“战略性投入”与“增长韧性”的平衡。国内电商在闪购激战与AI赋能的双重驱动下收入稳中有进,但短期利润承压明显;国际业务逼近盈亏平衡点,成为缓解集团压力的关键变量;云智能集团在B+C端协同下加速增长,但高资本开支仍将压制利润释放。整体而言,阿里正以短期利润换取长期生态壁垒,市场需关注闪购亏损收窄节奏、千问等AI产品的商业化进展及国际业务的盈利拐点。若投入效益逐步兑现,阿里有望在激烈竞争中进一步巩固其“科技+生态”的差异化优势。