阿里巴巴正站在新旧动能转换的十字路口。

根据其最新发布的2026财年第二季度财报显示,阿里本季度在收入结构、利润表现和战略执行上均显现出分化,云在AI驱动下增速超预期,但整体业绩被即时零售的高额投入所拖累,新兴业务如AI和海外电商则展现出潜力。

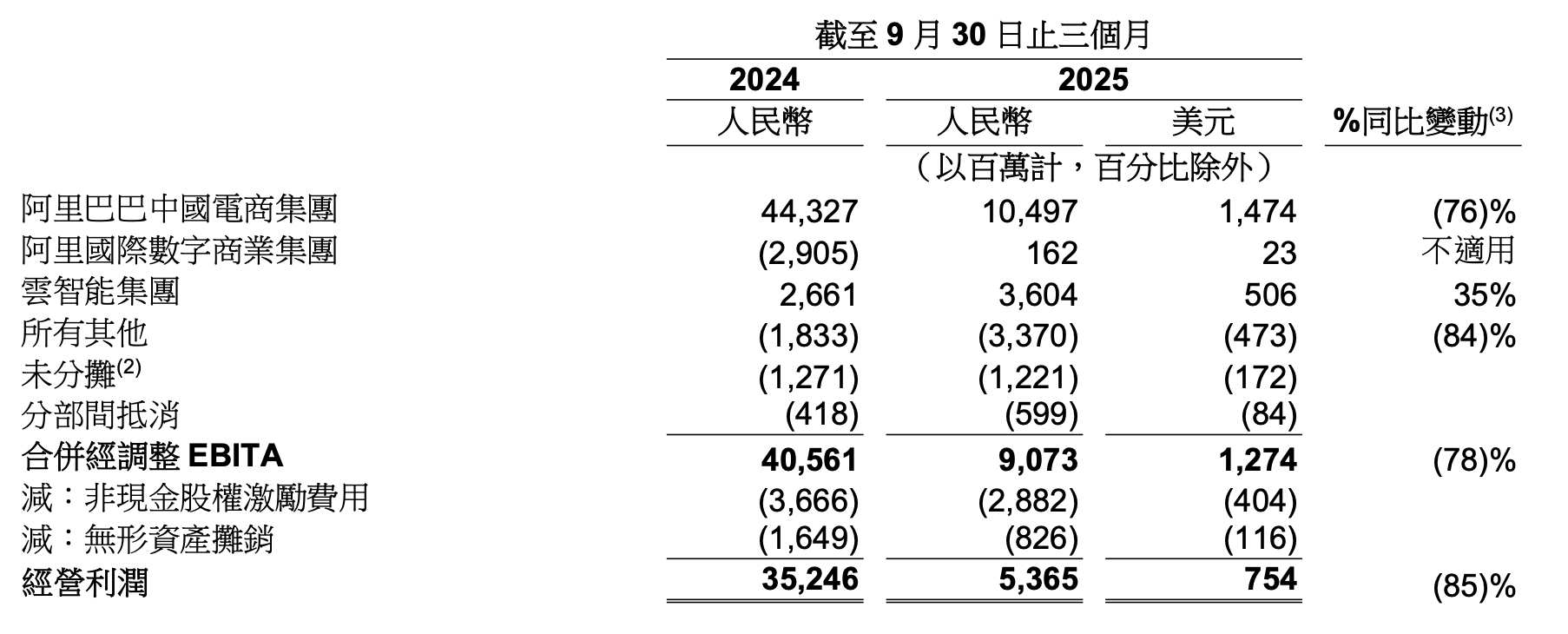

本季度,阿里巴巴总收入达到2477.95亿元人民币,剔除已出售业务影响后,同口径收入同比增长15%,这一增长主要得益于AI驱动的云业务和快速扩张的即时零售板块。

然而,集团经营利润同比骤降85%至53.65亿元,经调整EBITA(息税及摊销前利润)也同比下降78%至90.73亿元,利润大幅下滑同样源于对AI和即时零售的战略投入。

具体业务层面,云业务成为本季度的最大亮点,收入增速达34%,创下三年来最高增速,也高出外部资本市场预期的30%。其中,AI相关产品收入连续第九个季度实现三位数同比增长,AI相关服务贡献了云业务对外收入的约20%。

阿里巴巴CEO吴泳铭在财报电话会议中表示,未来三年内AI都不存在泡沫。首先,阿里云的AI服务器上架节奏,实际上严重跟不上客户订单的增长速度,阿里云云在手的积压订单数量还在持续扩大。其次供应链端如FAB、存储、CPU都处于紧缺状态,3到5年前的老一代GPU都是满载状态,供应链扩产周期则需要2到3年才能缓解。

“从大方向上看,之前说的三年规划3800亿的投资目前看来说少了。”吴泳铭补充道,未来可能进一步增加投入。本季度,阿里巴巴的资本开支315亿元,过去四个季度,阿里在AI+云基础设施的资本开支约1200亿元,面向未来,阿里选择持续做战略投入。

在核心电商板块,本季度客户管理收入(CMR)同比增长约10%,符合资本市场预期。但其增长主要是受益于2024年9月1日开始征收的0.6%基础软件服务费以及AI对电商广告拉动。

对于备受关注的即时零售业务,阿里巴巴中国电商事业群CEO蒋凡在电话会上肯定了闪购与电商的协同效应,认为其在食品、大健康消费领域有明显效果,如天猫超市闪购订单相比8月份增长30%,因此阿里还会对闪购坚定投入。

但反馈到财报数字层面,受闪购拖累,整个中国电商集团的经调整EBITA(息税前利润)利润减少了76%,为104.97亿元。

阿里首席财务官徐宏在财报电话会上表示,三季度是闪购业务投入高点,随着整体效率的显著改善和规模稳定,预计闪购业务的整体投入会在下个季度显著收缩。当然,阿里也会根据整个市场的竞争状态,动态调整投资策略。

蒋凡也在电话会上也明确说,第一阶段规模扩张已结束,当前已经进入第二阶段,即“效率优化”阶段。近期淘宝闪购在保持份额的同时,UE(单位经济效益)优化取得显著进展。

蒋凡披露,通过订单结构优化和规模效应带来的物流成本下降,十月以来闪购的单均亏损已较七、八月份降低一半,非茶饮订单占比已升至75%以上,客单价环比也有两位数的增长。

至于未来闪购的UE提升空间在哪里,蒋凡也给出了相应的解答:首先从“大水漫灌”式拉新补贴,转向“改变补贴方式”,同时当前闪购用户以新客为主,获客成本高,未来的关键在于将他们转化为具有“更高粘性”的忠实用户;随着订单密度进一步增加,未来分拣、仓储、配送的固定成本还能被摊得更薄;另外,“闪购频道”已成为一个日活过亿的超级流量入口,这里存在“很大的商业化空间”。

在技术红利和大盘增速放缓的背景下,阿里电商未来的想象空间将很大程度上取决于其能否在AI上取得突破,而非仅靠补贴争夺即时零售市场。

就在财报前夕,阿里巴巴推出了千问App,公测一周新下载量已超过1000万,未来千问还将陆续接入电商、地图、本地生活等阿里业务生态场景。阿里的动作很明确,将钱投在C端的AI应用上,这或许才代表未来的希望。

本季度阿里各业务EBITA情况(图片来源:阿里财报)

财报里还有一个被云和即时零售抢去风头的业务亮点是,阿里国际数字商业集团(AIDC)在本季度已经实现扭亏为盈,经调整EBITA盈利人民币1.62亿元,主要由物流网络的优化和整体投入效率的提升共同驱动。

从阿里管理层的表态看,公司将继续执行“投入换增长”策略,短期内盈利能力可能持续承压。本季度,阿里的经营现金流为100.99亿元人民币,相较于2024年同期的人民币314.38亿元大幅下降68%。徐宏在财报中谈道:“阿里将利润及自由现金流投向未来布局,短期盈利能力预计将将有所波动。”

短期阵痛难以避免,但长期价值在于AI突破与业务协同的想象空间。财报发布后,阿里美股盘前大涨5%,但最终开盘后回吐涨幅,收跌2.3%。

投资者正在等待一个更清晰的阿里巴巴。