外卖平台疯狂“撒钱”,养肥了现制新茶饮。

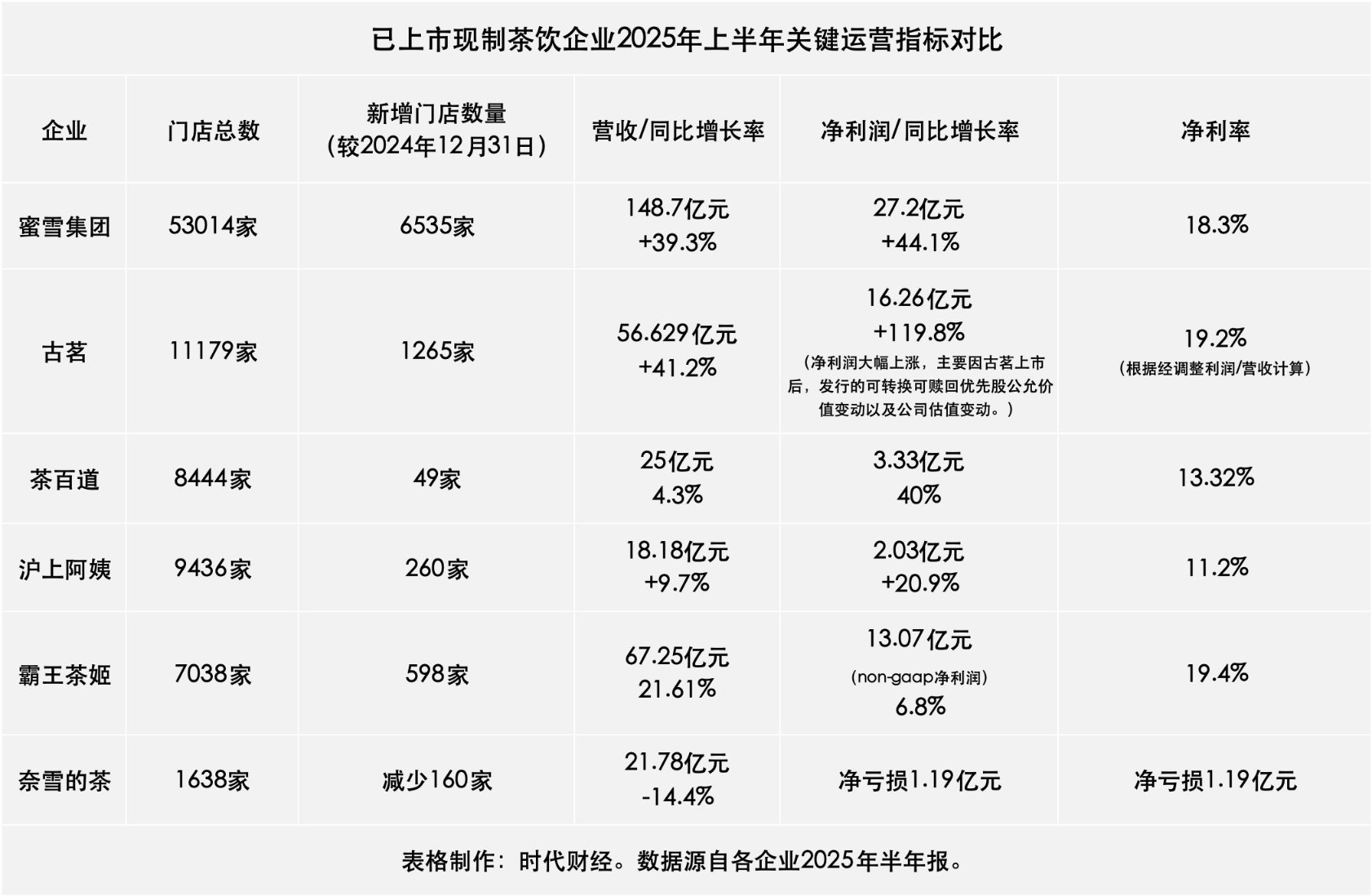

上半年,多家现制茶饮企业实现了营收增长。其中,蜜雪集团(02097.HK)以148.7亿元的营收位居赛道榜首,收入同比增长39.3%。截至上半年,其全球门店总数突破5.3万家。

紧随其后的,是门店总数超7000家、客单价在15-20元区间的霸王茶姬(CHA.NASDAQ),期内实现营收67.25亿元,同比增长21.61%。成功跻身“万店俱乐部”的古茗(01364.HK)则排名老三,营收达56.63亿元,同比增幅41.2%。

盈利能力方面,上述三家企业继续位列第一梯队。2025年上半年,蜜雪集团、霸王茶姬与古茗的净利率分别达到18.3%、19.4%和19.2%。

从营收规模、增速和盈利能力来看,茶百道(02555.HK)与沪上阿姨(02589.HK)则处于中游档位。上半年,茶百道营收25亿元,同比增长4.3%,净利率13.32%;沪上阿姨营收18.18亿元,同比增长9.7%,净利率11.2%。

整体而言,上半年,上述五大现制茶饮品牌净利润近62亿元,共计新增近9000家店。

而作为“茶饮第一股”的奈雪的茶(02150.HK),成为上半年唯一业绩下滑的头部品牌。期内,其营收21.78亿元,同比减少 14.4%。尽管净亏损同比大幅收窄,但仍录得1.19亿元净亏损。

时代财经制表。

值得一提的是,自4月起,互联网平台掀起外卖补贴大战,现制茶饮企业首当其冲,行业价格战进一步加剧。

不过面对“补贴大战”,不同茶饮品牌也呈现出不同的姿态,有品牌门店接连爆单,有品牌基于自身考量则选择拒绝参与。

与此同时,布局现磨咖啡业务、加速海外门店扩张,成为各茶饮品牌寻找新收入增长极的共同战略选择。随着现制茶饮赛道愈发拥挤,各企业的业务主场日趋交融,未来各品牌的发展之路注定不会轻松。

外卖平台“三国杀”:雪王狂飙,霸王受伤

今年上半年,京东、美团与淘宝三大平台间的外卖“三国杀”正式开启,现制茶饮行业成为补贴战的主阵地。

补贴战对茶饮品牌业绩的影响,也体现在了上半年的财报。

在此前召开的业绩说明会上,蜜雪冰城全球首席运营官时朋透露,集团一直在密切关注外卖大战影响,通过与加盟商共同把握此次补贴机会,直接推动了国内店均营业额提升,增量订单也显著提升了门店盈利能力。上半年,蜜雪集团营收与净利润的同比增速分别高达39.3%与44.1%。

而目前门店数量8444家、外卖订单收入占比长期超过五成的茶百道,也受到补贴战的明显拉动。根据茶百道管理层透露,今年二季度,品牌单店日均GMV达到近一年来的季度最高水平,环比一季度提升约15%。

不同于产品定价偏低的同行,“坚决不打价格战”的霸王茶姬在补贴战中则受到明显冲击。

在门店持续新增的同时,上半年,霸王茶姬中国门店的总GMV(商品交易总额)与单店月均GMV均出现下跌。今年第二季度,霸王茶姬中国门店总GMV为78.68亿元,环比第一季度下跌2.24%;单店月均GMV为40.44万元,环比下跌了6.39%,同比下跌了24.83%。

此外,第一季度和第二季度,霸王茶姬中国门店的同店销售额增长率分别为-19.1%与-23.1%。

针对二季度月均GMV和同店销售额两个指标下滑,霸王茶姬全球CFO黄鸿飞在财报会议上解释称,主要是因为2024年异常强劲的第二季度数据;其次,霸王茶姬选择不参与短期导向的折扣活动,但外卖平台价格战的加剧,导致了部分客源暂时分流,影响了销售表现。

外卖大战时现制茶饮店的订单量。时代财经摄于7月。

此外,长期扎根三四线的杭州品牌古茗,在本轮外卖大战中也参与得相当克制。

半年报业绩会上,古茗董事会主席兼首席执行官王云安表示,公司上半年业绩受外卖大战拉动有限,当第三季度平台竞争加剧时,古茗并未激进地跟进,而是拥抱堂食。第二季度,古茗接连上线了定价1元的“一杯冰水”、2.5元的“鲜活柠檬水”等低价产品。上述产品均不支持外卖点单,主要用于为堂食场景引流。

上半年,在收入同比增幅超过40%的同时,古茗的单店GMV为137.05万元,单店日均GMV为7600元,上述两项指标同比增幅均超过20%。

当前,外卖补贴大战仍未结束,但多名现制茶饮企业高管均指出,补贴战或对品牌中长期建设造成负面影响。

蜜雪冰城全球首席运营官时朋坦言,外卖大战对品牌门店的服务质量、店员体验、消费者体验都造成了一些负面影响。霸王茶姬创始人张俊杰认为,外卖价格战对加盟商的利润、品牌建设有巨大的伤害,消费者不会因补贴而增加对品牌的忠诚度。他明确表示霸王茶姬的第一大原则是坚决不打价格战,也不会降低服务和产品的质量。

而随着外卖补贴大战的周期持续拉长,资本市场对茶饮赛道的预期也开始下调。第三季度以来,蜜雪集团、古茗、霸王茶姬的股价整体下行。截至9月3日收盘,蜜雪集团、古茗与霸王茶姬的股价较7月3日的收盘价,下跌幅度分别为20.58%、18.39%与32.6%。

此外,8月28日,蜜雪集团发布半年报后,高盛发表研究报告,维持对蜜雪集团的“买入”评级,但目标价从599港元降至570港元。

茶饮大军杀入咖啡圈,瑞幸、库迪迎劲敌

外卖补贴战让现制茶饮行业的厮杀更加激烈,各品牌由此更加注重探索副业增长极。现制咖啡赛道,成为了头部茶饮品牌着重布局的领域。

上半年,蜜雪集团旗下现制咖啡品牌幸运咖明显加速了全国拓店节奏。今年初,幸运咖喊出了规模突破万店的目标。截至7月,幸运咖已签约门店数超过7000家。过去主要在三、四线城市开店的幸运咖,今年中还调整了加盟政策,鼓励加盟商向一线与新一线城市扩张。

8月,幸运咖的海外首店在马来西亚开业。

为了幸运咖的万店规模扩张,蜜雪集团也加大对咖啡供应链的投资。今年5月,蜜雪集团跟巴西签署了40亿元的采购意向订单,其中便包括咖啡豆等产品。

与蜜雪集团一样想在咖啡赛道发挥规模优势的还有古茗。近年来,古茗一直通过在门店配备咖啡机的方式布局咖啡业务。财报显示,截至2025年6月30日,古茗超过8000家门店已配备咖啡机。为了推广旗下咖啡产品,6月,古茗还宣布吴彦祖成为古茗咖啡品质合伙人。

古茗创始人王云安在业绩说明会上透露,目前,古茗的单店咖啡日均销量在60到80杯,较2024年下半年已有显著增长。

尽管现制咖啡赛道已站着瑞幸、库迪与星巴克三大巨头,但随着市场教育成熟,跨界而来的现制茶饮品牌仍有可能啃下一块蛋糕。

东南亚快“塞不下”了,北美成新战场?

资本加持下,今年上半年各品牌海外市场布局明显提速。

4月登陆纳斯达克后,霸王茶姬的海外开店速度明显加快。第二季度,霸王茶姬海外新开门店数量达到39家,第一季度为13家。其中,在马来西亚、新加坡、印度尼西亚与泰国的新开门店数量分别为21家、6家、8家与3家。今年第二季度,霸王茶姬中国市场GMV同比增长了14.29%至78.68亿元,而海外市场的GMV则同比增长了77.38%至2.35亿元。

值得注意的是,作为中国现制茶饮出海第一站的东南亚市场,已经逐渐变得拥挤。

截至2025年6月30日,蜜雪冰城在东南亚的门店数量超过4000家,霸王茶姬的门店数量则达到207家。此外,截至8月,国内另一性价比茶饮品牌甜啦啦,在印尼的累计签约门店数量则达到130家。

上半年,对于布局较早的越南与印尼市场,蜜雪冰城开始对存量门店进行运营调改与优化。受此影响,蜜雪冰城的海外门店数量有所下滑,截至6月30日,蜜雪冰城海外门店数量为4733家,较2024年底时的4895家减少了162家。

各茶饮品牌也将视线投往更广阔的全球市场,北美则成为中国现制茶饮新战场。

今年4月底,霸王茶姬在美国开出首店。为增强品牌在北美的扩张能力,霸王茶姬还委任了曾担任星巴克中国区首席营销官、洲际酒店集团首席商务官的艾米丽·张(Emily Chang)担任北美地区首席商务官。以及曾在荷兰兄弟咖啡(Dutch Bros Coffee)担任高级开发副总裁的亚伦·哈里斯(Aaron Harris)担任北美地区首席发展官。

根据喜茶8月公布的数据,过去一年,喜茶海外门店数量增长超过6倍,在美国市场实现了从2家到30余家的增长。而2024年以来,茉莉奶白与茉酸奶都将海外首店开在了北美地区。

今年4月,蜜雪冰城哈萨克斯坦首店开业,海外门店版图扩大到中亚市场。截至6月30日,茶百道的海外门店已开设21家,其中于韩国的门店数量达到11家。截至目前,茶百道在韩国的门店数量已达18家,并已在韩国取得了特许经营资质,具备规模化连锁经营能力。