港交所官网显示,头顶“全球激光雷达第一股”光环、 在2023年已成功赴美纳斯达克上市的禾赛科技,日前通过港交所聆讯,并于8月31日披露通过聆讯后的资料集,距离其“美股 +港股”双重上市仅一步之遥。

公开资料显示,禾赛科技成立于2014年,于2023年2月登陆纳斯达克, 是一家三维激光雷达(LiDAR)解决方案的全球领导者,设计、开发、制造及销售先进的激光雷达产品,主要应用于自动驾驶和高级辅助驾驶(ADAS)领域,同时也拓展至机器人和工业场景,客户遍布全球40多个国家、90多个城市。

根据灼识咨询的资料显示,按收入计,禾赛科技于2022年、2023年及2024年均为全球第一大激光雷达供应商。截至2024年12月,禾赛科技成为全球首家单月出货量突破10万台的激光雷达公司。值得注意的是,2024年,禾赛科技成为全球首家实现全年净利润(非公认会计准则计量)的激光雷达公司。

同时,按收入规模计,禾赛科技于2022年、2023年及2024年各年在全球机器人市场排名第一,市场份额均超过55%。

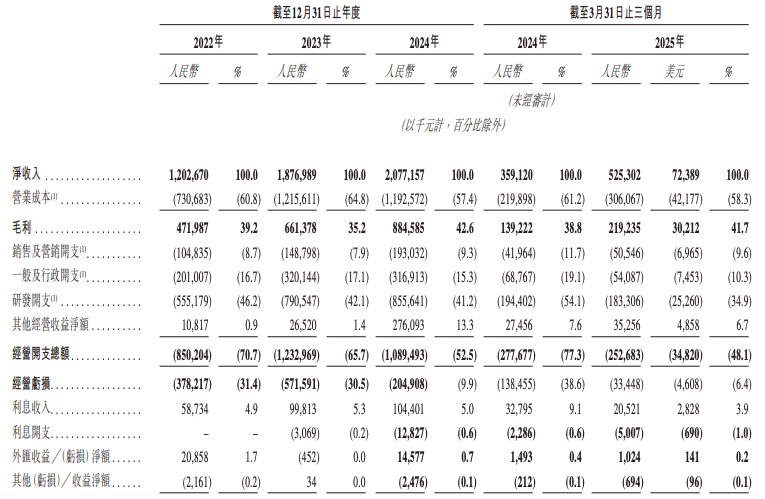

数据显示,2022年、2023年、2024年, 禾赛科技的净收入分别为(人民币,下同)12.03亿元、18.77亿元、20.77亿元,2023年和2024年同比增速分别为56.1%、10.7%。2025年一季度,公司实现净收入5.25亿元,同比增加46.3%。

2024年公司毛利率较上年提升7.4个百分点至42.6%,主要得益于机器人激光雷达产品的成本优化与规模效应。

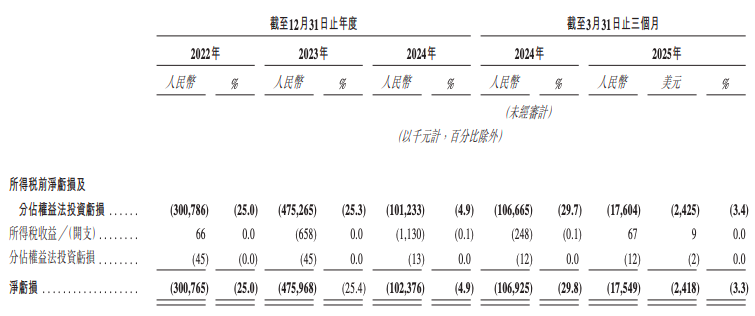

禾赛科技净亏损于往绩记录期收窄。2022年、2023年、2024年,公司净亏损分别为3.008亿元、4.760亿元、1.024亿元。2024年净亏损虽大幅收窄,但连续多年的亏损状态仍未根本改变。2025年一季度净亏损1754.9万元。

不过,今年二季度公司扭亏为盈。据禾赛科技 8月15日发布的2025年第二季度未经审计的财务数据,Q2实现营收7.06亿元,同比增长53.9%; 净利润为4410万元,去年同期净亏损7210万元。

需要注意的是,禾赛科技大客户依赖症明显。2022年、2023年、2024年及2025年第一季度,来自公司前五大客户的收入分别占同年/期总收入的53.1%、67.5%、59.9%及68.3%。

此外,公司应收账款逐年攀高。

禾赛科技在聆讯后的资料集中提到,公司承受与应收账款有关的信贷风险。截至2022年、2023年及2024年12月31日及2025年3月31日,公司的应收账款分别为4.85亿元、5.25亿元、7.65亿元及9.58亿元。截至2022年、2023年及2024年12月31日以及2025年3月31日,公司确认应收账款预期信用损失拨备分别为624.9万元、4913.2万元、5497.2万元及5224.1万元。

对此,禾赛科技坦言,若公司的任何客户遇到财务困难或信誉下降,公司的信贷风险可能增加,从而导致公司无法收回全部或部分未偿还的应收账款。

近年来, 禾赛 在美发展过程中屡遭挑战,资本市场的波动加剧了不确定性。

今年3月,美国沽空机构Blue Orca Capital指控禾赛科技财务造假,引发股价震荡。 禾赛对此回应称,公司对做空报告指控表示强烈反对,并认为该报告内容毫无依据。

此外,2024年1月,美国国防部将禾赛科技新增至“中国军事企业”名单。对此, 禾赛于今年7月公开表示,已向美国联邦巡回上诉法院提请上诉,旨在推翻该认定。此前, 禾赛还多次在美遭遇知识产权诉讼。