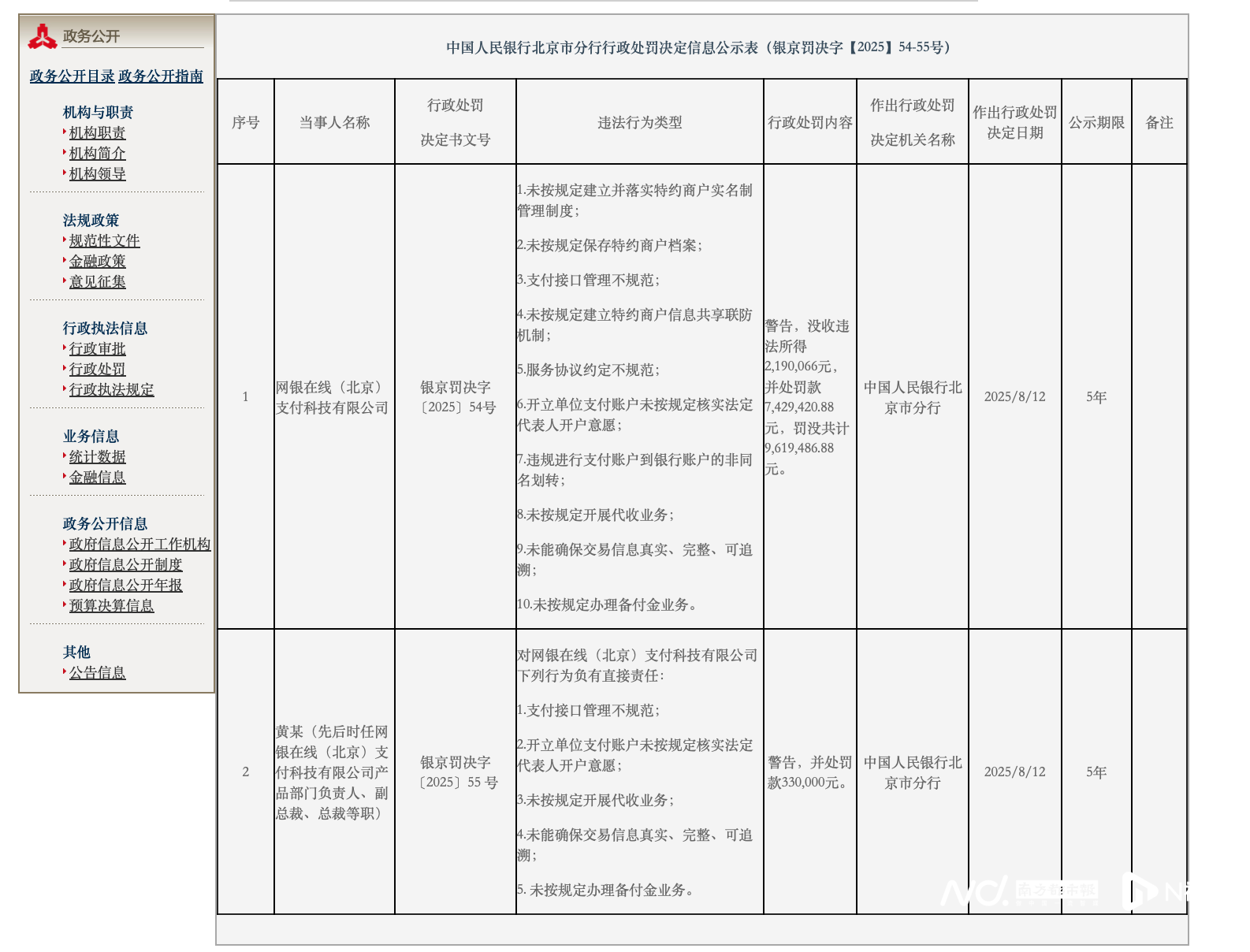

京东旗下支付公司年内再次被罚!近日,中国人民银行北京市分行最新公布的行政处罚决定信息显示,支付机构网银在线(北京)支付科技有限公司(下称“网银在线”)因十项违法行为被警告,并被没收违法所得219万元,并处罚款约743万元,罚没共计962万元。

此外,先后时任网银在线产品部门负责人、副总裁、总裁等职位的黄某,因对其中的部分违法行为负有直接责任,被警告并处罚款33万元。

值得一提的是,这已不是网银在线年内首次收罚单,2025年2月,该公司曾被罚超100万元。

涉及10项违法行为

具体来看,本次网银在线被罚主要因十项违法行为,分别是:1.未按规定建立并落实特约商户实名制管理制度;2.未按规定保存特约商户档案;3.支付接口管理不规范;4.未按规定建立特约商户信息共享联防机制;5.服务协议约定不规范;6.开立单位支付账户未按规定核实法定代表人开户意愿;7.违规进行支付账户到银行账户的非同名划转;8.未按规定开展代收业务;9.未能确保交易信息真实、完整、可追溯;10.未按规定办理备付金业务。

从违法行为来看,网银在线涉及反洗钱管理不力、特约商户管理存在漏洞、支付接口与系统管理缺陷、清算与账户管理违规、备付金管理违规等多个问题。

对于本次被罚,网银在线回应称,在收到中国人民银行相关指导后,已第一时间完成相关整改事项。网银在线将持续完善合规治理水平,积极落实各项监管要求,提升合规经营能力。

博通咨询金融行业资深分析师王蓬博表示,网银在线此次处罚涉及十大违规行为,反映出了其在商户实名制、交易信息真实性、备付金管理、代收业务及内部控制等方面存在系统性合规缺陷,也反映出网银在线风控体系漏洞严重,合规文化严重缺失。

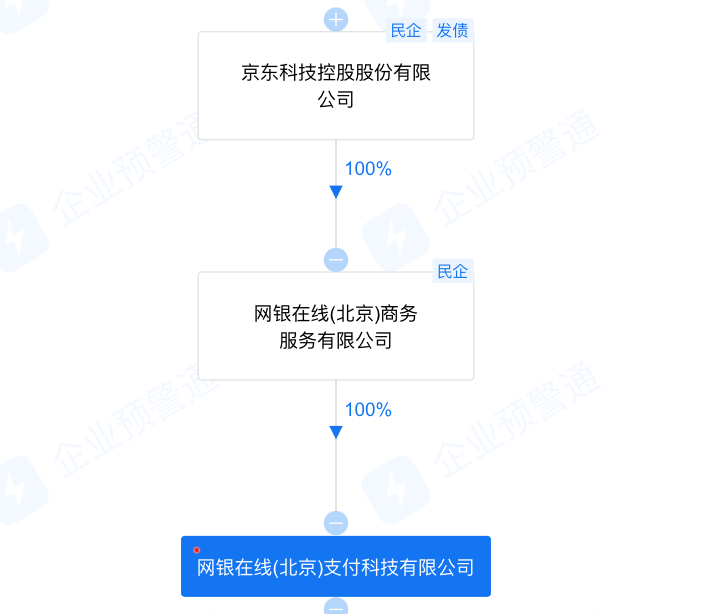

据了解,网银在线是国内最早成立的第三方支付机构之一,成立于2003年,并于2012年被京东集团收购,当前该公司属于京东科技控股股份有限公司。

网银在线于2011年5月获得首批人民银行《支付业务许可证》,获准开展银行卡收单(北京)、互联网支付、移动电话支付、固定电话支付等业务。在2016年续展中,网银在线主动选择终止固定电话支付业务。支付业务类型调整后,目前网银在线的业务类型为“储值账户运营Ⅰ类、支付交易处理Ⅰ类(北京市)”。

并非年内首次被罚

然而,这并不是网银在线年内首次“吃”罚单。

2025年1月24日,中国人民银行北京市分行对网银在线作出行政处罚的决定。行政处罚决定信息公示表显示,网银在线因未按规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告两项违法行为被罚款101.73万元。

与此同时,时任网银在线风控负责人赵某因对上述违法行为负有直接责任被处罚款5.13万元。

本次被罚与该公司“反洗钱不力”有关,这也是近年来监管重点打击的“重灾区”。今年以来,多家支付机构因该违法行为被罚,违规行为包括“未按规定履行客户身份识别义务”“未报送大额交易报告或可疑交易报告”“与身份不明的客户进行交易”等。

例如,2025年5月9日,深圳市快付通支付有限公司因“未按规定履行客户身份识别义务”“未按规定报送大额交易报告或者可疑交易报告”“与身份不明的客户进行交易”等多项反洗钱违规,被央行深圳市分行罚款351.92万元;4月24日,北京海科融通支付服务有限公司因“未按照规定履行客户身份识别义务”“未按规定报送大额交易报告或者可疑交易报告”,被央行北京市分行罚款835.40万元。

“可以看出,部分支付机构仍没有充分认识到反洗钱工作的重要性,没有建立健全的反洗钱合规管理体系,包括客户身份识别、客户身份资料和交易记录保存、大额交易和可疑交易报告等环节。”王蓬博指出。同时,在市场竞争激烈的背景下,当前也有部分支付机构为了获取更多的市场份额和利润,进而放松反洗钱监管要求。

母公司成为京东消金股东

在监管层面持续收到罚单、合规经营面临考验的同时,网易在线在业务布局上也有新动作。今年其母公司网银在线(北京)商务服务有限公司(下称“网银在线商务”)以出资7.5亿元正式成为京东消费金融有限公司(下称“京东消金”)的股东。

5月15日,国家金融监督管理总局天津监管局官网发布相关批复,同意捷信消费金融有限公司正式更名为京东消金,这也标志了京东成功获得了全国性消费金融牌照。

企查查显示,5月26日,京东消金发生多个事项变更,其中新增2家京东关联控股股东,分别是广州晶东贸易有限公司(下称“晶东贸易”,持股比例50%)、网银在线商务持股比例15%成为其主要投资人。

业内人士指出,网银在线商务作为京东科技全资子公司,以及京东消金公司主要股东之一,其全资控股的持牌支付机构网银在线在其中或将提供重要的技术支持。

不过,网银在线近期被列为被执行人。据中国执行信息公开网公开信息,网银在线新增一条立案时间为2025年08月11日的执行信息,执行标的约49万元,执行法院为北京市海淀区人民法院。

今年以来,支付行业监管不断深化,未来支付机构或将根据合规运营表现来进行分级管理。

7月18日,中国人民银行就《非银行支付机构分类评级管理办法(修订征求意见稿)》【下称《办法(修订征求意见稿)》】公开征求意见。

起草说明中指出,修订《办法》是贯彻落实中央金融工作会议精神的具体举措,也是落实《非银行支付机构监督管理条例》的必然要求。旨在全面评价支付机构经营水平和风险状况,并根据评级结果采取分类监督措施,有助于督促支付机构依法合规展业,切实提高支付机构监管工作的科学性、精准性和有效性。

这也意味着,监管思路已转向动态化备案制,支付机构仍需注重合规经营和风险管理。王蓬博指出,长久以来支付机构牌照的管理一直备受关注,在《非银行支付机构监督管理条例》出台前,支付牌照每五年审核一次,在一定程度上保障了支付机构的合规运营,但同时也让部分机构续牌成功即产生懈怠心理。最近一次续牌更是出现了“长期有效”的字眼,可能会让部分机构产生放松心态,认为如同拥有了“铁饭碗”,此后的经营可以一劳永逸。但事实是,永久持牌不再等同于永久经营,动态监管已经成为常态,《非银行支付机构分类评级管理办法》的修订,正是这种动态监管思路的直接体现。

“这种分级内容具有重要意义。对于高评级的支付机构而言,它们能够获得更多的政策支持和业务拓展空间,这不仅是对它们过往良好经营的肯定,也激励着它们继续保持领先优势,不断提升自身的服务质量和管理水平。而对于低评级的支付机构,监管部门将采取更为严格的监管措施,督促其进行整改。如果这些机构长期无法改善自身状况,可能会面临业务受限甚至被市场淘汰的风险。从更宏观的角度来看,分类评级办法的实施对整个非银行支付行业将产生深远影响。通过分类监管,监管资源能够得到更合理的配置,提高监管效率,更好地防范支付行业的系统性风险,保护用户的合法权益。”他表示。