9月9日,挚文集团(MOMO)发布了略显惨淡的2025年第二季度财报:营收同比下滑2.6%至26.2亿元,亏损1.394亿元,用户付费规模“腰斩”。

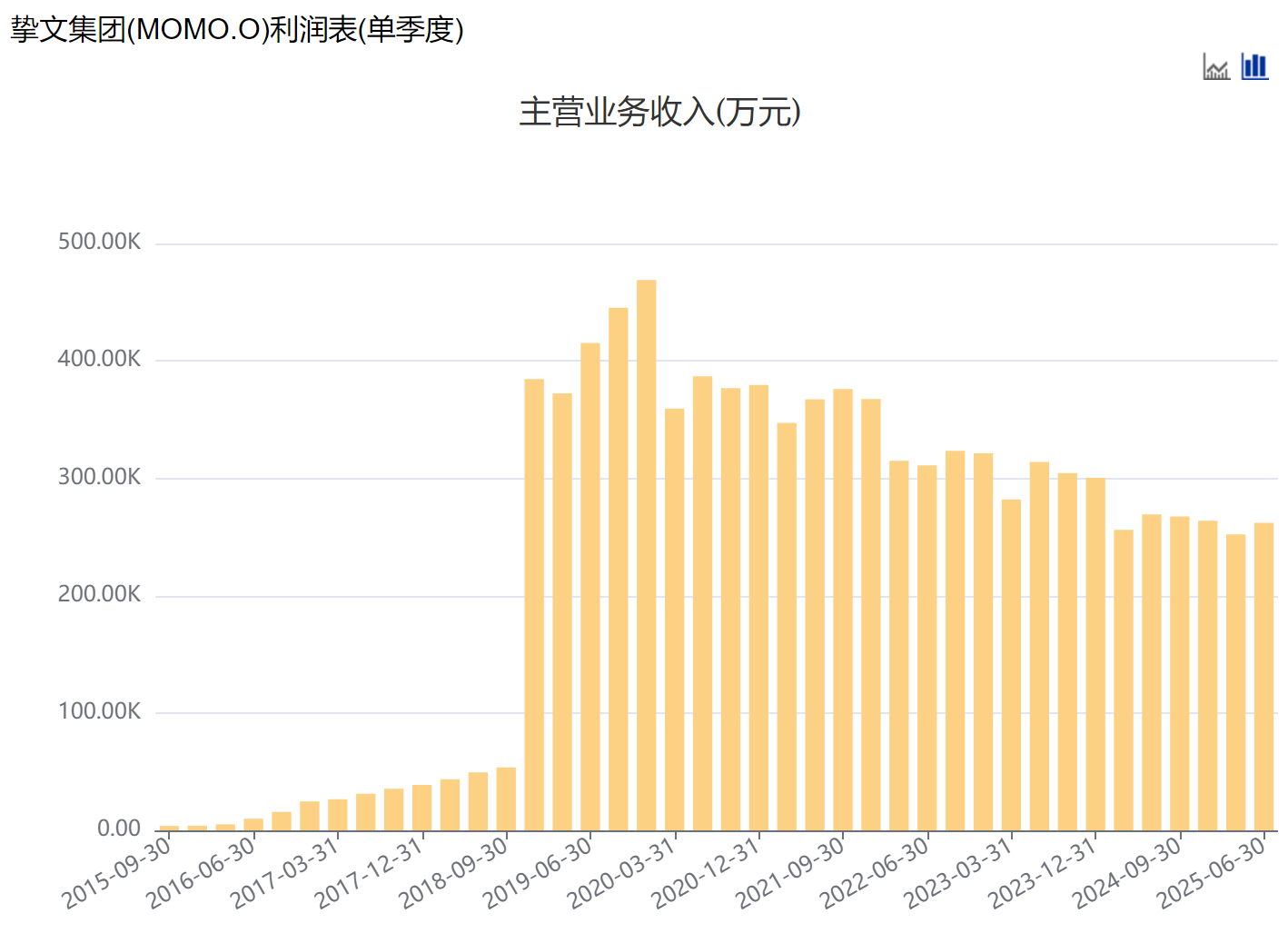

曾经的陌生人社交“霸主”,如今深陷负增长泥沼,截至2025年第二季度,营收连续22个季度同比下滑,暴露转型乏力的困境。而近年来出海业务的增长亮点也难予投资者信心,财报发布前后,9月8日,挚文集团收跌4.69%;9月9日,挚文集团再跌2.96%。

挚文集团营收连续22个季度同比下滑(来源:Choice数据)

财务承压:从盈利到亏损

挚文集团2011年成立于北京,旗下陌陌和探探以“附近的人”和直播打赏模式席卷陌生人社交市场。2014年纳斯达克上市,曾是行业标杆,市值一度逼近百亿美元。

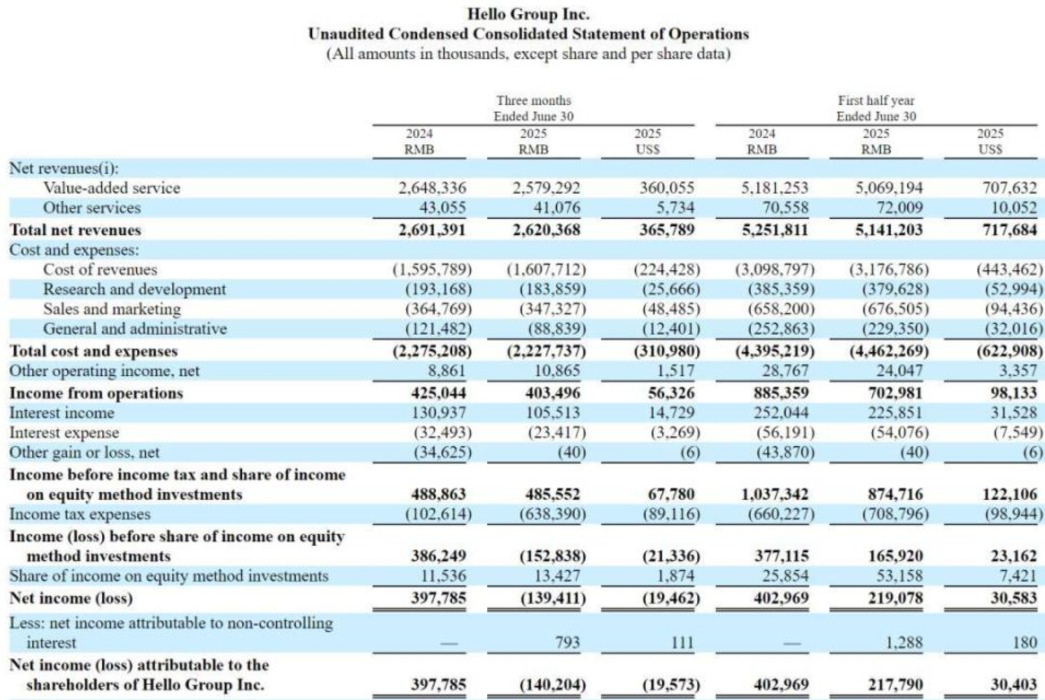

2025年第二季度,挚文集团实现营收26.2亿元,同比下降2.6%;上半年总营收51.41亿元,同比减少2.1%。国内业务收入21.779亿元,同比下滑10.56%,陌陌和探探双双拖后腿。

净亏损1.394亿元,与上年同期3.978亿元净利润形成刺眼反差。公司归因于5.479亿元预扣所得税,但剔除后非GAAP净亏损仍达9520万元。

增值服务收入25.79亿元,同比降2.6%;其他服务收入4108万元,同比降4.6%。直播打赏受监管重压,头部主播流向抖音、快手(01024),曾经的核心收入承压较大。

成本控制收效甚微。第二季度费用22.28亿元,同比仅降2.1%,同时海外营销支出抵消了探探降本效果,运营利润率下跌至15%。

用户老龄化:付费用户减半

陌陌付费用户从2024年上半年末的720万腰斩至仅剩350万,与2025年一季度末的420万相比,环比再减70万。探探也不乐观,付费用户跌至70万,月活跃用户(MAU)从1290万降至1020万,一年蒸发270万。

平台老龄化问题不容忽视。25岁以上用户占比超75%,其中,41岁以上男性占48.1%。年轻用户使用者减少,中年人留下,陌陌有沦为“中老年社交”孤岛的风险。

陌陌发家于移动互联网初期的“荷尔蒙红利”:靠荷尔蒙驱动用户增长,再用虚拟礼物、会员订阅和直播打赏套现。但这种模式可持续性常被质疑——用户留存短、付费场景单调,社会争议更是如影随形。

付费用户数是挚文集团商业模式的直接体现。一旦付费用户大幅减少,会直接冲击其营收能力,并可能形成恶性循环:收入减少,难以投入更多资源优化产品、吸引新用户,用户进一步流失。

Z世代追求兴趣驱动的深度互动,他们不再满足于陌陌早期“附近的人”和“滑动匹配”这种基于地理位置和颜值的浅层社交模式,转而追求基于共同兴趣爱好的“兴趣认同”与“深度互动”。

通过内容或兴趣标签来连接用户的平台,对年轻人吸引力更大。陌陌“颜值+位置”效率模式被抖音、快手的“本地直播”功能进一步分流,平台生命力有待重塑。

模式之困:污名化与监管

直播打赏曾是现金奶牛,也长期是陌陌的营收来源,却因低俗内容频遭监管铁拳。

早在2015年,陌陌就因传播淫秽色情信息被“扫黄打非”办公室查处。2024年,陌陌再因低俗内容被监管部门约谈多次,合规成本飙升;头部主播转投短视频平台,营收业绩自然承压。

此外,陌陌曾因早期的营销策略被打上一些刻板印象的标签,这在一定程度上阻碍了其吸引更广泛、更主流的用户群体。社区被用户戏谑贴上“女用户多半想要钱,男用户多半想白嫖”的标签。真诚社交用户流失,品牌吸引主流人群成本高企。

为了合规,陌陌算法优化和内容审核投入虽多,却难阻用户流失。有用户反馈尖锐:“平台氛围越来越功利,想找真诚交流的人几乎不可能。”

发力出海:合规挑战仍多

面对国内市场的增长乏力,挚文集团也一直尝试出海寻找第二增长曲线。

第二季度海外收入4.424亿元,同比增长72.7%,主要由Soulchill等应用推动;上半年8.57亿元,营收占比16.9%。增速不错,但营收规模不足赤子城科技(09911)上半年社交收入28.34亿元的三分之一;且赤子城科技上半年社交收入同比增长37%,旗下陪伴社交平台SUGO收入更同比增长超100%,利润同比增长超150%,较挚文集团和Soulchill优势明显。

陌陌的出海尝试很早,但过程曲折,自2012年起步,十余年难言本质性突破。早期MO、Blupe等项目因文化差异、产品适配和本地化失败折戟,至今海外收入占比不足两成。

目前仅Soulchill等少数应用成长性相对不错,但文化壁垒、数据隐私、合规难题乃至Soulchill主要用户所处的中东局势动荡,均是Soulchill能否撑起“第二曲线”的重大挑战。

截至9月12日,挚文集团市值仅剩约12亿美元,不足高峰期百亿美元市值八分之一。业绩指引第三季度营收预计25.9亿-26.9亿元,国内业务仍较低迷,海外增长成为扭颓关键。

元宇宙、音乐社交等新业务成效寥寥。探探定位年轻群体,收入却从5.769亿元跌至2.264亿元,月活持续下滑。而竞争对手以兴趣标签和内容生态抢占市场,小红书、Soul以“兴趣认同”吸引Z世代,挚文集团旧模式致市场份额同比萎缩。

输掉年轻人,不只是输掉了当下,更是输掉了未来。