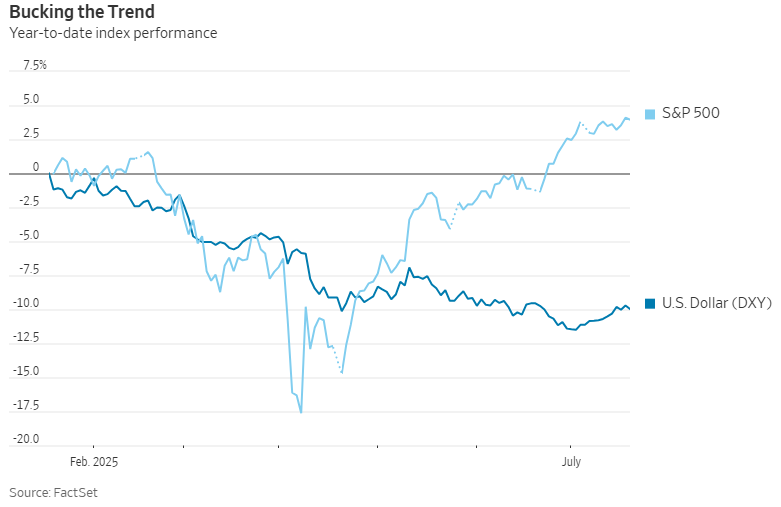

无论这究竟是反映出“美国例外论”的终结,还是仅仅只是一次迟来的调整,美元都经历了50年来最糟糕的上半年行情……

行情数据显示,由于美国贸易政策急剧变动,叠加对经济增长和政府债务膨胀的担忧,今年以来美元指数已累计下跌了约10%。

对于那些计划在这个夏天出国度假的美国人来说,这是个坏消息,可能会导致他们的购买力下降,但对于不少已经发布或即将发布二季报的美国大公司来说,这却可能反而是一个莫大的利好。

事实上,当前美元的疲软,正成为部分美国大型跨国企业在本轮财报季中的“救星”——美元的贬值在很大程度上缓解了美国总统特朗普加征关税所带来的冲击,这些关税推高了企业成本,并扰乱了他们财务规划。

这是因为美元走软,提升了美国公司海外收入的价值——最立竿见影的效果就是能将外币收益兑换成更多美元。同时,这也使美国商品的出口变得更具竞争力。

这在部分过去一周已率先披露财报业绩的美股公司中,已经有所体现。

例如,百事可乐上周公布的每股收益比分析师预期高出了4.5个百分点,财报发布后,其股价上涨了7.5%。强生公司Q2销售额也超预期同比上升了5.8%,该公司上调了全年营收预期,并特别提到了外汇因素。李维斯公司也发布了类似的业绩利好。

医疗设备制造商Edward Lifesciences首席财务官Scott Ullem在6月4日的财报电话会议上坦言,“我们最初预计美元走强将带来超过1亿美元的业绩逆风,但实际情况恰恰相反。”

“美元走弱可能成为财报的额外助力,有助于强化‘本季财报表现极为稳健’的市场共识,”Edward Jones高级全球投资策略师Angelo Kourkafas指出。

哪些板块和个股受益最多?

根据LSEG数据,基于过去二十年的数据,美元每贬值1%,标普500指数成分股的每股收益增长率平均能提升约0.6个百分点。

而这无疑也衍生出了一个问题,假如有投资者想要在本轮财报季中,把握住美元贬值所蕴含的潜在利好,他究竟应如何择股呢?

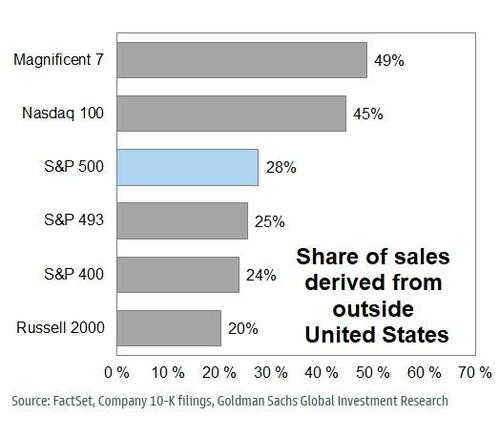

高盛首席交易员John Flood在近日的报告中,就对此进行了一番剖析。报告指出,根据企业提交的10-K文件显示,国际销售额目前约占标普500指数公司收入的28%,这一数字高于罗素2000指数中国际销售额的占比(20%),但低于纳斯达克100指数(45%)。

美元疲软应有助于支持那些国际销售敞口较大的股票。其中,“七巨头”的国际收入敞口明显比平均水平更高,这意味着它们更有望从美元贬值中受益。

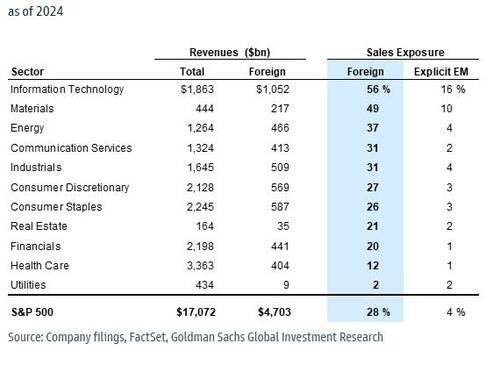

从行业来看,科技行业是标普500指数中唯一一个收入一半以上都来自美国以外的行业……

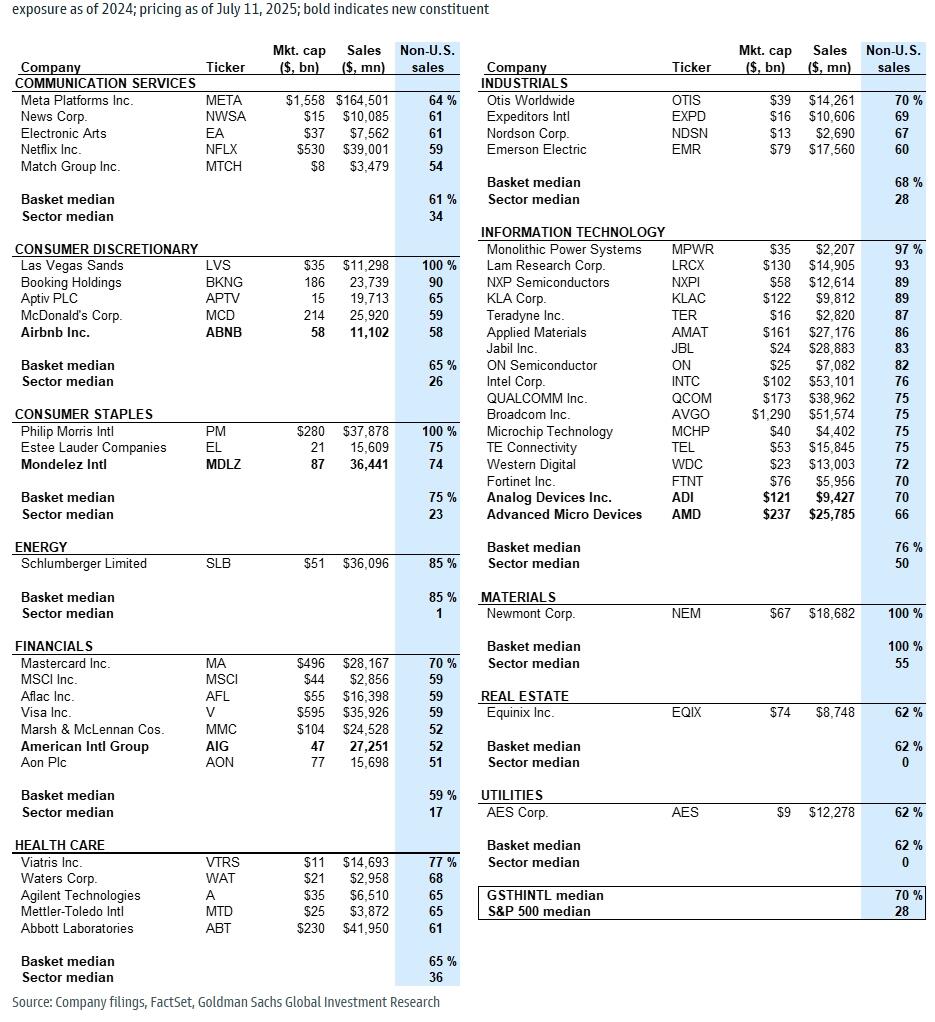

高盛在此前还编制过一组“国际销售组合”篮子指数(GSTHINTL)。该指数基于2024年公司申报数据,精选出覆盖11个行业的50家国际收入占比最高的标普500企业,如下图:

该组合成分股的营收中位数有70%来自美国境外。目前其中大量标的呈现优质多头特征。

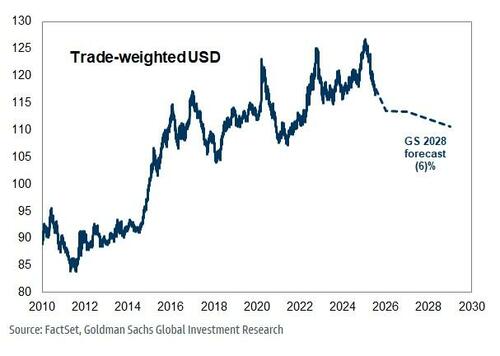

对于美元汇率,Flood指出,贸易加权美元指数今年迄今已贬值7%,高盛预计到年底还将进一步贬值4%。

当然,汇率方面带来的业绩利好也并非是万能。虽然美元贬值可以在一定程度上掩盖企业弊病,却无法根治。事实上,过去一周最典型的案例就是奈飞。虽然奈飞上周公布的业绩表现超出预期,但在有业内人士提醒这更多是是由于美元疲软,而非运营改善后,该公司股价在上周五大幅下跌了逾5%。

高盛策略师在研报中强调,“投资者通常不会像认可本币营收增长那样,对单纯由汇率推动的收入超预期给予同等溢价。”

“投资者应当意识到,这类(汇率因素的)收益多属不可持续的短暂性调整,”道富投资管理首席投资策略师Michael Arone也直言。