摘要:年末最关键一周来袭:不只降息?鲍威尔或宣布450亿美元购债计划;微软与博通商谈定制芯片,英伟达CUDA迎“20年来最大更新”;百度回应“昆仑芯独立上市”:正进行评估。

全球市场:

欧美股市:标普涨0.19%,报6870.40点;道指涨0.22%,报47954.99点;纳指涨0.31%,报23578.13点,全周分别累涨0.31%、0.5%、0.91%。欧洲STOXX 600指数跌0.01%,报578.77点,全周累涨0.41%。

A股:沪指涨0.70%,报3902.81点。深证成指涨1.08%,报13147.68点。创业板指涨1.36%,报3109.30点。

债市:到债市尾盘,美国十年期基准国债收益率约为4.14%,日内升约4个基点,全周累计升约13个基点;两年期美债收益率约为3.56%,日内升约4个基点,全周累计升约7个基点。

商品:WTI 1月原油期货收涨0.69%,报60.08美元/桶,全周累涨约2.6%;布伦特2月原油期货收涨0.77%,报63.75美元/桶,全周累涨约2.2%。COMEX 2月黄金期货收平,报4243美元/盎司,全周累跌约0.3%。COMEX 3月白银期货收涨2.72%,报59.053美元/盎司,全周累涨约3.3%。LME期铜收涨近1.5%,报11620美元/吨,全周累涨近3.9%。LME期钴收涨逾1.4%,报52220美元/吨,全周累涨约7.5%。

热点要闻:

美国9月核心PCE不及预期,为美联储进一步降息亮绿灯

12月5日,美国商务部周五公布的一份关键通胀指标显示,9月份通胀率低于预期。这份因政府停摆而延迟的报告,为美联储降息进一步亮起绿灯。剔除波动较大的食品和能源价格后的核心PCE物价指数月率为0.2%,年率为2.8%,其中月率符合普遍预期,但年率较预期低了0.1个百分点。此外,根据美国商务部经济分析局的数据,整体个人消费支出月度上涨0.3%,年度通胀率也为2.8%。这两项数据均符合预期。美联储官员将PCE物价指数作为衡量通胀的主要政策工具。虽然官员们会同时参考整体和核心数据,但他们普遍认为核心数据是衡量长期通胀趋势的更优指标。该报告因政府停摆而推迟了数周,停摆期间所有数据收集和经济报告均告暂停。

经济学家预计美联储将在12月降息,2026年或再有两次降息

据接受调查的经济学家预测,美联储官员将于本周投票决定再次降息,以防范劳动力市场急剧恶化的风险上升。受访者中值显示,预计美联储将在2026年3月起年内再实施两次25个基点的降息。本周的降息将延续9月和10月两次政策会议上的降息势头。相当多数人还预计,美联储官员将再次重申“近几个月就业下行风险上升”的表述,如同他们在10月所做的那样。美联储将于12月10日华盛顿时间下午2点公布决议,主席杰罗姆·鲍威尔随后将举行新闻发布会。

不只是降息?前纽约联储专家:鲍威尔本周三或宣布450亿美元购债计划

随着12月议息会议临近,市场关注焦点从降息转向美联储可能重启大规模购债。前纽约联储专家Cabana预计,美联储将宣布每月450亿美元购入国库券,以缓解准备金短缺和回购利率飙升,并于2026年启动。此举或标志资产负债表扩张重启,在鲍威尔任期将尽、继任预期升温之际,为明年货币政策定下基调。

美财长贝森特:全年GDP增长将达3%,年末假日季消费“非常强劲”

美国财政部长斯科特·贝森特(Scott Bessent)上周日表示,迄今为止假日购物季表现“非常强劲”,并预测美国经济将在坚实基础上结束今年。

“经济表现比我们预期的要好。我们已有两个季度实现了4%的GDP增长,”他在接受哥伦比亚广播公司(CBS)新闻节目《面对全国》(Face the Nation)采访时表示。“尽管经历了舒默导致的政府停摆,我们仍将以3%的实际GDP增长率结束今年。”

美国银行监管机构放宽危机后对杠杆贷款的限制,以应对银行市场份额流失

美国银行监管机构OCC(货币监理署)和FDIC(联邦存款保险公司)宣布,放宽2013年对杠杆贷款的指导意见,认为该意见“限制过多”且“范围过广”,导致受监管银行的市场份额大幅下降,并迫使业务流向非银行机构(私人信贷行业)。

监管机构表示,新规将要求银行根据“安全稳健贷款的一般原则”管理杠杆贷款风险,从而将监管重点从严格的细则限制转向宏观的风险管理原则。此举符合特朗普政府放松金融危机后实施的银行监管规定的目标,此前的努力还包

最新爆料:OpenAI最快将于周二发布GPT-5.2

据悉,OpenAI原本准备计划在12月底发布GPT-5.2,但谷歌带来的压力迫使他们将发布时间提前。目前OpenAI将12月9日定为GPT-5.2的发布时间。

据悉,在上个月的一次投资者电话会议上,OpenAI首席财务官Sarah Friar曾提及公司“增长放缓”,但并未明确具体是哪一项增长指标。若持续落后,支撑该公司巨额筹资的增长前景将面临危机。

在宣布“红色警报”的邮件中,奥尔特曼表示,即将发布的推理模型在内部评估中优于Gemini 3,但公司在改善ChatGPT体验方面还有更多工作要做。奥尔特曼要求员工们搁置广告,AI代理以及一系列新功能,转而集中精力改进ChatGPT,包括为聊天机器人提供个性化设置,提升ChatGPT的速度和可靠性,并提高图像生成效果以对抗Nano Banana Pro。

白银再创新高,强劲的ETF资金流入支撑涨势

周五现货白银一度上涨3.9%,创下每盎司59.33美元的历史新高。数据显示截至周四,仅仅四个交易日,白银ETF的资金流入总量就已创下7月以来单周最高纪录。周五黄金走势则出现分化,日内冲高1%后转跌。这使得金银比跌至72倍、创2024年5月以来低点。

个股聚焦:

英伟达推出CUDA 13.1 与 CUDA Tile,黄仁勋称二十年来最大升级

英伟达(NVDA.US) 推出了 CUDA 13.1 和 CUDA Tile,该公司CEO黄仁勋表示这是该平台自约 20 年前推出以来所取得的最大进步。英伟达工程师Jonathan Bentz与Tony Scudiero在一篇博客文章中表示:“这一令人兴奋的创新引入了一套针对基于模块的并行编程的虚拟指令集,重点在于能够以更高的层次编写算法,并将诸如张量核心等专用硬件的细节抽象出来。”

宣传自己将成为苹果新CEO?离开多年的iPod联合设计者竟如此自信

苹果(AAPL.US) 首席执行官库克的继任者人选备受关注,有消息称,库克将在明年离开苹果;近期,苹果还遭遇了严重的人才外流,大约40名工程师在过去一个月选择跳槽至OpenAI;在这关键时刻,苹果前员工、iPod联合设计者Tony Fadell公开宣布,自己愿意成为苹果的新首席执行官。

Meta推迟发布“Phoenix”混合现实眼镜,为了“打磨更多细节”

Meta Platforms(META.US) 正在调整其元宇宙硬件路线图,“Phoenix”被视为对标苹果Vision Pro,其发布时间已从原定的2026年下半年推迟至2027年上半年。推迟发布将为团队提供“更多喘息空间,以确保细节正确”,并交付“完全打磨和可靠的体验”。

美国法官裁定:谷歌默认应用软件合同期限须限制为一年

一位美国联邦法官裁定,Alphabet Inc.旗下的谷歌-C(GOOG.US) 必须每年重新谈判任何将其搜索引擎或人工智能应用设为智能手机和其他设备默认应用的合同。华盛顿的阿米特·梅塔法官在其最终裁决中支持了美国司法部关于谷歌必须做出哪些改变的立场。

此前,一项具有里程碑意义的裁决认定谷歌非法垄断了在线搜索市场。这项年度重新谈判的规定将使竞争对手——尤其是那些在蓬勃发展的生成式人工智能领域——有机会争夺关键的广告位。最终判决仍然允许谷歌向苹果公司提供其产品用于其热门iPhone手机,并向三星电子等其他电子产品制造商支付默认广告位费用。但法官表示,这些合同必须每年重新谈判。

消费紧缩下的新风口?「一元店」概念美国达乐公司、美元树公司双双涨超5%创年内新高

BEA数据指出,剔除价格变动后的“真实”个人支出增长在9月陷入停滞状态。这表明早在10月美国政府关门前,美国人的钱包已经处于捉襟见肘的状态。另有数据显示,“黑色星期五”的销售表现稳健,消费者在积极寻找折扣,但人们对就业市场的担忧正在加剧,而当前的消费增长主要由收入更高的家庭推动。「一元店」概念美国达乐公司(DG.US) 、 美元树公司(DLTR.US) 双双涨超5%创年内新高。

DigitalBridge涨超45%,消息面上,彭博报道称日本软银集团正洽谈收购该公司

美东时间12月5日,彭博报道称,孙正义旗下软银集团(ADR)(SFTBY.US) 正与专注于数据中心等数字基础设施投资的私募股权公司 DigitalBridge Group(DBRG.US) 洽谈收购事宜,旨在利用由人工智能(AI)驱动的计算能力需求的激增。这项潜在交易涉及将市值约18亿美元的DigitalBridge私有化,最快可能在未来几周内达成,但谈判仍在进行中。此举与软银创始人孙正义 (Masayoshi Son) 将资本重新投入AI的战略一致,包括他此前宣布的与OpenAI和甲骨文等合作在美国建设5000亿美元大型数据中心的项目。

DigitalBridge是一家美国资产管理公司,专注于投资数字基础设施。公司声称,其业务涵盖数字生态系统的各个领域,包括基站、数据中心、光纤、小型基站和边缘基础设施。 公司9月末管理的资产规模约为1080亿美元,投资组合包括多家数字基础设施运营商,如 AIMS、AtlasEdge、DataBank、Switch、Vantage Data Centers和Yondr Group。

瑞银称锂复苏是买入良机,全球最大锂矿商美国雅保涨超5%

瑞银认为,锂市场正从供应过剩转向小幅短缺,为2027年可能出现的“腾飞”情景奠定了基础。瑞银分析师将美国雅保(ALB.US) 评级从“中性”上调至“买入”,目标价从每股107美元调整至185美元;全球最大锂矿商美国雅保股价周五一度涨超9%,收盘涨超5%。

SpaceX估值翻倍至8000亿美元,计划明年下半年上市,回声星通信应声大涨10%

此前回声星通信(SATS.US) 通过一项大规模频谱交易,成为了SpaceX的股东。

2025年9月,SpaceX收购了回声星通信用于卫星和移动通信的AWS-4和H频段频谱许可证。这笔交易的支付方式独特,包含高达85亿美元的现金以及价值85亿美元的SpaceX股票。彼时SpaceX约4000亿美元的估值,这部分股权大约占SpaceX总股份的2%左右。

此外,SpaceX还同意承担回声星通信截至2027年11月约20亿美元的债务利息。

流媒体王者奈飞豪掷720亿美元吞下华纳兄弟

美国流媒体巨头奈飞(NFLX.US) 公司周五宣布,同意收购 Warner Bros Discovery(WBD.US) 的电影和电视工作室,及其HBO Max和HBO流媒体服务。华纳兄弟探索的股东每股将获得23.25美元现金和4.50美元的奈飞普通股,该交易的股权价值为720亿美元,企业价值约为827亿美元。奈飞周五收跌2.89%,华纳兄弟探索收涨6.28%。据悉,现在这笔交易不仅需要通过股东投票,还要面对反垄断的考验。

好莱坞工会:将继续呼吁在各级政府层面反对华纳兄弟与探索公司的合并案,并敦促反垄断执法机构否决该交易。另外,派拉蒙影业正在考虑直接向华纳兄弟探索公司的股东提出收购要约,对探索全球网络资产组合的估值接近每股2美元。华纳兄弟探索公司认为其可能每股价值达3美元或更高。

CRH水泥、Carvana、美国舒适系统获纳入标普500指数,美东时间12月22日开盘前生效

美东时间12月5日盘后,标普道琼斯指数官网发布指数调整公告: CRH水泥(CRH.US) 、 Carvana(CVNA.US) 、 美国舒适系统(FIX.US) 将成为标普500指数成分股; LKQ Corp(LKQ.US) 、 Solstice Advanced Materials(SOLS.US) 、 莫霍克工业公司(MHK.US) 将被剔除标普500指数成分股名单,以上调整将于2025年12月22日开盘前生效。

瑞士政府拟放宽对瑞银的部分资本规定,瑞银涨超4%

媒体援引三位未具名知情人士报道,瑞士政府拟放宽银行监管方案的部分内容。按照原方案, 瑞银(UBS.US) 可能不得不额外增资至多240亿美元。报道称,相关监管规定涉及递延所得税资产、软件等项目的估值,这部分在瑞银可能需要额外持有的资本总额中约占110亿美元。瑞士政府预计仍会坚持其将向议会提交的提议,即要求瑞银在本土对其海外子公司进行完全资本化。

花旗集团市净率七年来首次达到1,标志着转型成功里程碑

花旗集团(C.US) 市净率(Price-to-Book Ratio)自2018年9月以来首次达到1,这意味着其市值至少等于其资产价值,反映出首席执行官简·弗雷泽的转型计划取得了重要进展。分析师将市净率达到1视为公司从“价值破坏”向“价值创造”过渡的重要里程碑,而花旗集团今年股价上涨55%,表现优于所有华尔街同行。此前是唯一一家股价低于账面价值的大型银行。

AI可穿戴公司Limitless宣布被Meta收购

人工智能可穿戴设备初创公司Limitless周五表示,公司已被 Meta Platforms(META.US) 收购。Limitless制造一种小型AI驱动吊坠,可执行记录对话、生成摘要等任务。历史融资数据显示,Limitless从奥尔特曼、A16z等投资者处筹集超过3300万美元。与此同时,Limitless旗下的知名AI语音转写工具Rewind将在两周后下线。

微软股东批准纳德拉9650万美元薪酬包

微软(MSFT.US) 股东周五批准了董事会提议的高管薪酬包,其中首席执行官萨蒂亚·纳德拉的薪酬提高至9650万美元,而去年为7910万美元。纳德拉的大部分薪酬将以股票奖励形式发放,其基本工资为250万美元。股东还投票批准沃尔玛首席财务官约翰·大卫·雷尼(John David Rainey)出任公司董事会成员。

也要甩开英伟达?报道:微软与博通商谈定制芯片

据报道, 微软(MSFT.US) 正与博通(AVGO.US) 商谈定制芯片设计合作,或将业务从现有供应商迈威尔科技(MRVL.US) 转移,以摆脱对英伟达(NVDA.US) 的依赖。随着AI产品开发加速,定制芯片需求激增,科技巨头寻求多元化供应链降低风险。定制芯片可针对特定AI工作负载优化,提供性能和成本优势。

港市前瞻:

南向资金追踪|AI热度回暖加仓小米等科技股上周净买入约百亿为近半年新低

数据显示,上周南向资金累计净流入约100.09亿港元,环比前一周少流入近5成。趋势上尽管连续第29周保持流入,但单周流入额创下近半年新低。

此外,上周总成交3049.31亿港元,占恒指总成交的32.67%,占比和规模均回落至年内低点附近。

个股方面,交易所数据显示,近7天南向资金

大幅净流入:阿里巴巴-W(09988.HK)188.17亿港元;小米集团-W(01810.HK)140.90亿港元;中国海洋石油(00883.HK)48.26亿港元。

大幅净卖出:中芯国际(00981.HK)39.41亿港元。

投资要点

小米集团-W上周累涨4.29%,资金前5日加仓667万股,短线加速回流。

美团-W上周累跌3.37%,资金前5日加仓1986万股,短线延续流入趋势。

阿里巴巴-W上周累涨2.31%,资金前5日加仓2391万股,短线保持流入。

泡泡玛特上周累跌2.58%,资金前5日加仓575万股,短线继续流入。

腾讯控股上周累跌0.25%,资金前5日减持46万股,短线以流出为主。

中芯国际上周累涨1.38%,资金前5日减持1324万股,短线延续流出趋势

注:由于港交所T+2结算,实际为截至两日前的近5日数据

港股公告精选

百度集团(09888):公司注意到于2025年12月5日有媒体报道公司拟分拆非全资附属公司昆仑芯(北京)科技有限公司进行独立上市。公司澄清,目前正就拟议分拆及上市进行评估。若进行分拆及上市,将须经相关监管审批程序,而公司并不保证分拆及上市将会进行。

万科企业(02202):上海清算所发布公告,万科又一笔债券寻求展期。与此同时,万科于12月5日晚间公告称,宣布放弃行使“21万科02”公司债券的赎回选择权,并决定终止联合资信和中诚信对其主体的信用评级。

广汽集团(02238):11月汽车销量为17.97万辆,同比下降9.72%,本年累计销量为153.4万辆,同期比较下降10.80%。

协合新能源(00182):11月权益发电量为697.23GWh,同比增长7.77%。前11个月权益发电量为7795.65GWh。

保利置业集团(00119):前11个月合同销售金额约477亿元,同比减少8.45%。

世茂集团(00813):前11个月累计合约销售总额约224.32亿元,同比减少28.03%。

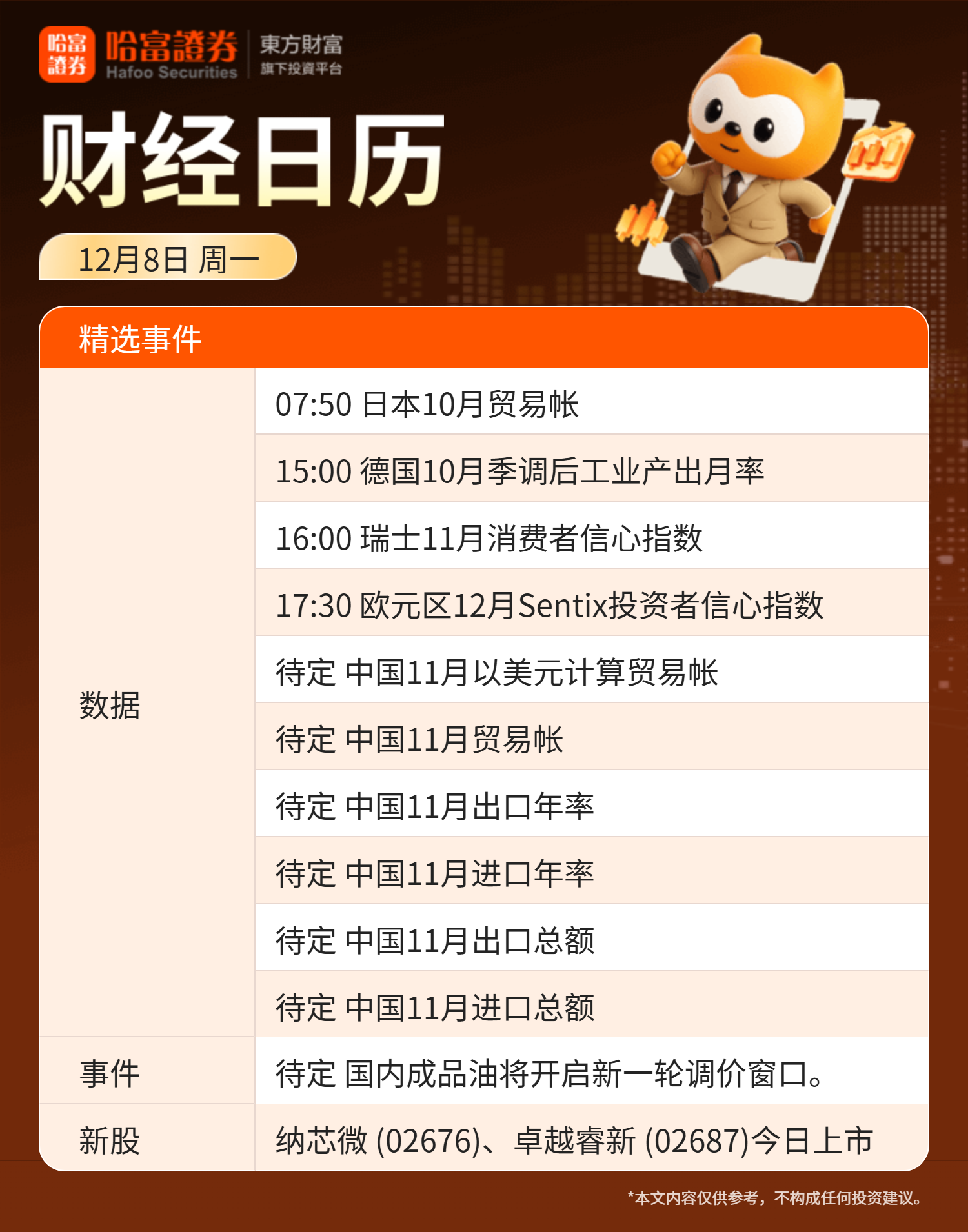

财经日历: