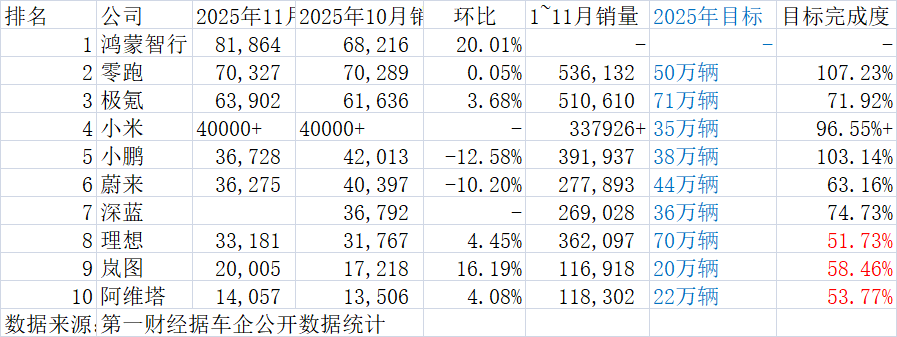

11月新势力销量放榜,市场格局在年末冲刺前剧烈分化。一边是零跑和鸿蒙智行持续向上刷新纪录,分别向上冲高到70000与80000辆大关;另一边,“蔚小理”传统头部阵营却集体从4万辆区间滑落,让50000~70000辆之间出现明显的品牌断层。

零跑仍然是单品牌冠军,以70327辆的交付,连续9个月领跑新势力。鸿蒙智行携全系五界卖出了81864辆车,单月交付历史新高。

而拆分极氪和鸿蒙智行来看,5万+和6万+成为车企销量规模向上的瓶颈。

极氪科技11月销量63902辆,单月销量持续突破6万辆,较上月环比增3.68%。

但细分来看,极氪品牌34.64%的增长掩盖了领克的跌幅。领克品牌则从10月的40213辆跌到了11月的35059辆,跌幅13.8%。

小米依然是交出了4万+的交付成绩单,没有具体数字无法判断具体的涨跌幅。

蔚来和小鹏则双双从4万辆的规模跌落,和理想一起,站在了3万+的交付区间。

理想交付了33181辆车,环比微增4.45%,同比跌31.92%。

小鹏交付了36728辆,环比跌12.58%,同比增18.88%。

蔚来交付了36275辆,环比跌10.02%,同比增长76.3%。销量下滑主要发生在乐道品牌,11794辆的交付,环比下跌32%。蔚来品牌交付18393辆,环比增长7.3%,萤火虫品牌交付新车6088台,再创新高。

根据“蔚小理”三家的Q4交付指引,理想目标交付10万~11万辆,12月至少还要再卖35052辆车才能达成指引;小鹏目标交付12.5万~13.2万辆,12月至少要完成46259辆的交付;蔚来的目标交付12万~12.55万辆,12月至少还要再交付43328辆。

在央企新势力中,岚图的表现较为亮眼,爬上了2万辆大关,11月交付了20005辆。

阿维塔交付了14057辆,环比微增4.08%,是榜单中(下图,据第一财经不完全统计)唯一没有超过2万辆的品牌。截至发稿时,长安旗下的深蓝汽车未公布销量。

今年10月份开始,全国出现了大面积的置换补贴退坡。蔚来创始人、董事长、CEO李斌曾于近日发声称,政策的退坡导致需求明显萎缩,今年年末整个行业都难现翘尾行情。

市场数据也印证了这一观点。根据11月26日乘联分会发布的数据,11月1~23日,全国乘用车市场零售138.4万辆,同比去年11月同期下降11%,较上月同期下降2%。

距离今年收官只剩下一个月的时间,理想、岚图和阿维塔目前的销量进度均不足60%。“蔚小理”这三家头部新势力能否在Q4兑现交付指引,市场拭目以待。