在美联储主席鲍威尔为该央行最早在9月会议上降息开启了大门之后,风险资产周五大幅反弹,道琼斯指数创下今年以来的首个收盘纪录,标普500指数结束了连续五天的下跌。

投资者原本押注这位央行行长会持谨慎态度,但鲍威尔的讲话反而强调了劳动力市场的脆弱性,并暗示美联储可能会改变其观望态度。

展望下周,人工智能(AI)芯片制造巨头英伟达的业绩被推向风口浪尖——这份财报不仅关乎自身股价,更被视为检验整个AI交易逻辑的“试金石”,若是不及预期,科技股将重启抛售行情。

根据LSEG数据,英伟达预计将在第二季度实现营收459亿美元,每股收益同比增长48%。

凭借在AI芯片上的绝对优势,英伟达股价近年一路飙升,不仅支撑了科技板块,也托举了整个大盘。上个月,英伟达成为全球首家市值突破4万亿美元的公司。

Miller Tabak首席市场策略师Matthew Maley表示:“当近期整个科技板块动荡不安时,AI龙头股的财报会被放到显微镜下,冲击波会比平时大得多。”

Maley警告称,考虑到科技板块在大盘中的权重,若科技股继续回落,美股大盘将难以维持涨势。

Raymond James策略师Matt Orton指出,英伟达几乎成了AI行情的代名词,它的业绩会迅速传导至整个AI产业链,而AI又是今年推动标普500指数上涨的主要动力。

分析人士称,近期科技股走弱的原因包括对AI行业前景的谨慎情绪。例如,OpenAI首席执行官山姆·奥尔特曼警告投资者可能对AI过度兴奋,市场已经出现了明显泡沫;此外,麻省理工学院研究人员的一项研究也对AI投资回报提出质疑。

不过,谷歌、微软、亚马逊等云巨头纷纷上调资本开支指引,这对英伟达构成利好。同时,AI芯片需求正从超大规模公司扩散至更广泛的行业客户。

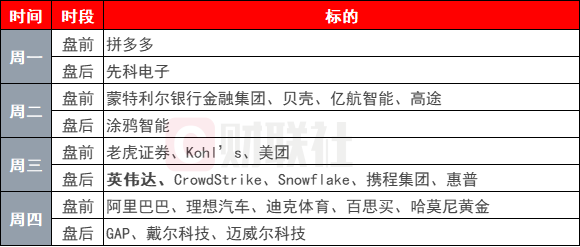

除了英伟达财报之外,Snowflake、惠普、戴尔科技也值得关注,拼多多、携程网、阿里巴巴等一众中概股也将发布最新业绩。

投资者将在未来一周获得关于美国经济前景的下一份数据,届时将公布美联储青睐的通胀指标——个人消费支出价格指数(PCE)。

经济学家预计美国7月核心PCE指数环比保持在0.3%不变,同比小幅反弹至2.9%。即将公布的PCE通胀数据不太可能破坏美联储9月份的降息,但高通胀可能会打压9月之后的降息希望。

下周重要事件概览:

周一(8月25日):德国8月IFO商业景气指数、美国7月新屋销售总数年化、伦敦证券交易所休市一日、智界及问界秋季新品发布会

周二(8月26日):美国7月耐用品订单月率、美国6月FHFA房价指数月率、美国8月谘商会消费者信心指数、美国8月里奇蒙德联储制造业指数、达拉斯联储主席洛根发表讲话、纽约联储主席威廉姆斯发表讲话、澳洲联储公布8月货币政策会议纪要

周三(8月27日):美国至8月22日当周API原油库存、德国9月Gfk消费者信心指数、瑞士8月ZEW投资者信心指数、美国至8月22日当周EIA原油库存、美国至8月22日当周EIA俄克拉荷马州库欣原油库存

周四(8月28日):欧元区8月工业景气指数、欧元区8月经济景气指数、美国至8月23日当周初请失业金人数、美国第二季度实际GDP年化季率修正值、美国7月成屋签约销售指数月率、美国至8月22日当周EIA天然气库存、韩国至8月28日央行利率决定、欧洲央行公布7月货币政策会议纪要

周五(8月29日):日本7月失业率、法国8月CPI月率初值、法国第二季度GDP年率终值、瑞士8月KOF经济领先指标、德国8月季调后失业率、加拿大6月GDP月率、美国7月核心PCE物价指数年率、美国7月个人支出月率、美国7月核心PCE物价指数月率、美国8月密歇根大学消费者信心指数终值、美国8月一年期通胀率预期终值、美联储理事沃勒就货币政策发表讲话