国内首份汇集注册分析师观点的复盘日报。

AI摘要:多家券商认为 A 股慢牛将延续,政策定调与宽松流动性利好,震荡中有望开启跨年行情窗口。AI 算力与存储高景气增长驱动设备需求,国产半导体设备迎机遇。英伟达将开峰会破解数据中心缺电困局,北美电力缺口大,燃气发电、储能、电网配套等产业链公司有望受益。

昨日A股三大指数集体上涨,沪指涨0.41%,深证成指涨0.84%,创业板指涨0.97%。沪深两市成交额达到20922亿,较上一交易日放量2351亿。行业板块涨跌互现,贵金属、电网设备、电源设备、电子化学品、半导体、有色金属、船舶制造、通信设备板块涨幅居前,商业百货、房地产服务、能源金属、铁路公路、医药商业板块跌幅居前。

1、股市慢牛延续

华金证券:挖掘经济潜能,股市慢牛延续

中央经济工作会议可能提振经济和盈利修复预期。 一是稳增长政策继续发力预期可能上升, 社零和投资增速可能回升。 二是财政政策发力、 反内卷政策实施可能提振盈利回升预期。进一步提升短期流动性宽松的预期。 一是美联储如期降息, 且明年仍有降息空间, 海外流动性宽松下对人民币汇率掣肘减轻。 二是会议提出灵活高效运用降准降息等多种政策工具, 在当前经济增长压力较大的背景下, 央行短期可能进一步降准降息。

华龙证券:市场微观流动性增量明显

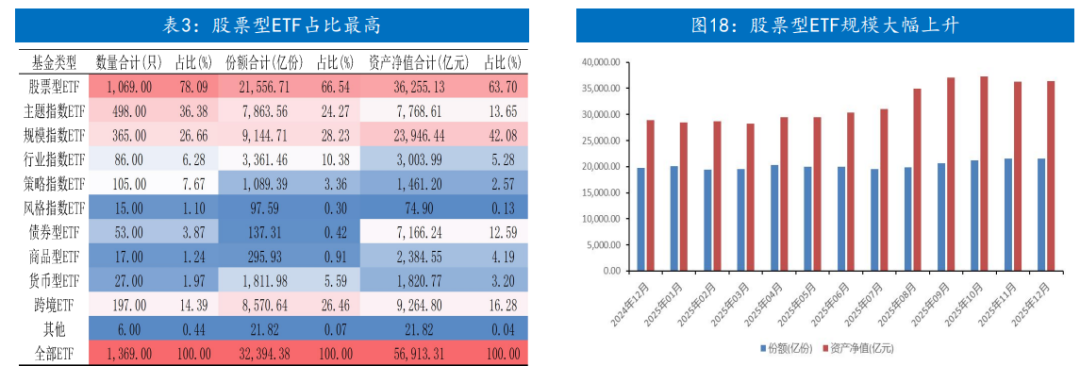

股票型ETF规模平稳上升:全部ETF中,股票型ETF占比为78.09%。细分方向,主题指数ETF受到市场资金的关注较多,占比为36.38%。股票型ETF规模平稳上升,11月行情有所波动,但份额仍有所增加。

东莞证券:大盘将呈现震荡盘升格局

展望后市,A 股增量资金入市可期。外部方面,美联储12月降息落地,叠加人民币汇率偏强运行,有利于外资增配中国资产。内部方面,监管政策引导及保险资金年初“开门红”预期,强化了险资入市动能。12月政治局会议与中央经济工作会议已为来年政策积极定调,奠定“跨年行情”关键窗口。历史经验显示,跨年行情启动前市场多有调整,但随着新增利好累积,调整或近尾声,预计短期大盘将呈现震荡盘升格局。

2、半导体设备概念爆发

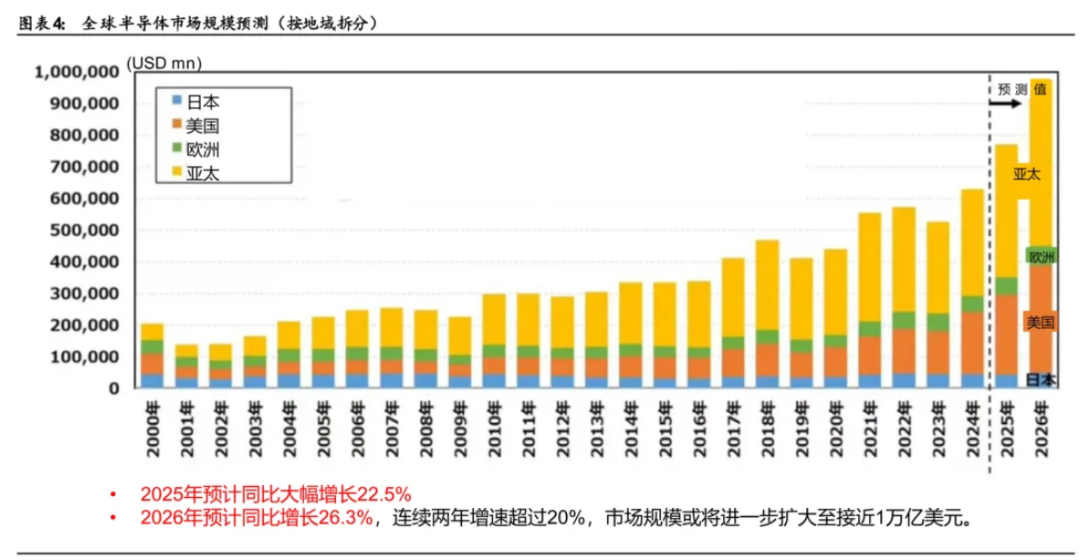

华泰证券:2026年半导体市场加速增长

根据WSTS 2025年秋季发布的最新预测,2025年全球半导体市场规模预计同比增长22.5%,其中受大型IT企业数据中心投资加速驱动,存储器和逻辑芯片增长尤为强劲。WSTS预计2026年全球半导体市场规模同比增速或将达到26.3%,数据中心投资有望继续成为市场增长的主要推动力。

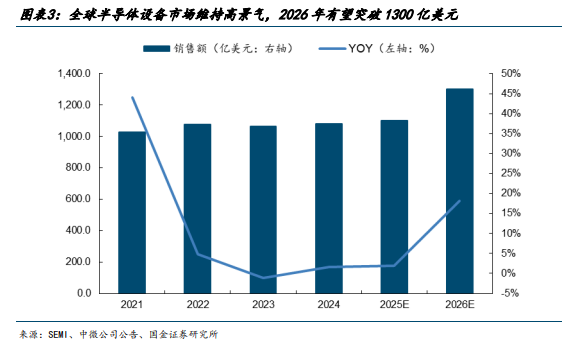

国金证券:AI 算力与存储需求共振行业需求

全球半导体设备市场维持高景气,AI 与存储技术迭代重塑增长逻辑。中微公司2025年半年报披露,据 SEMI 预测,在先进逻辑、存储技术芯片迭代与架构转型的驱动下,全球半导体设备市场将持续增长,预计2026年全球半导体制造设备销售额有望突破1300亿美元,同比增长18.2%。

东吴证券:看好国产算力带动设备需求

我们建议投资者关注国内 AI 芯片带来的封测设备端投资机会。(1)测试设备:国产 AI 芯片制造采用更大的引脚和电流,测试难度显著提升,关注国产算力带来的国产测试机突破;(2)封装设备:国产 AI 芯片采用 CoWoS 先进封装,中国在封测环节具备较强全球竞争力,国内先进封装有望进入起量元年,关注国产封装设备新机遇。

3、英伟达拟就“数据中心缺电”开会

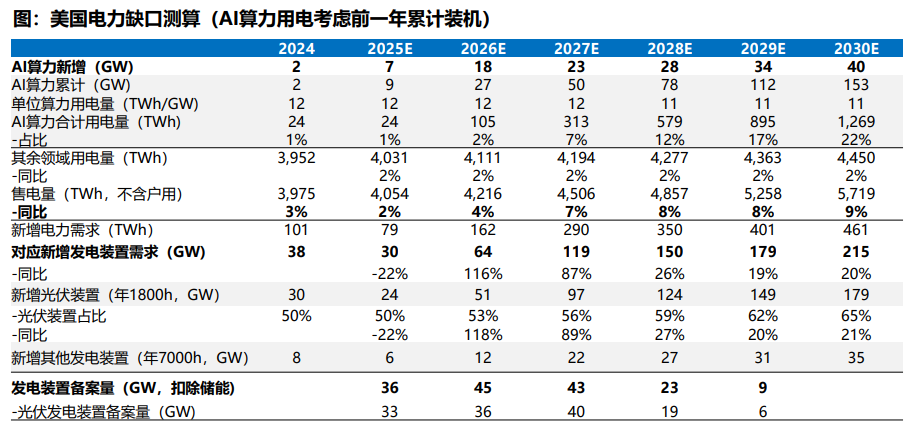

据市场消息,英伟达将于下周举办一场闭门峰会,旨在破解AI时代日益严峻的电力短缺困局。本月初,摩根士丹利将2025-2028年美国数据中心累计电力缺口从44吉瓦上调至47吉瓦,此缺口相当于9个迈阿密或15个费城的用电量。高盛此前指出,AI服务器集群的耗电速度,远远超过电网扩容的步伐,电力供应恐将成为AI时代最大的瓶颈。该行认为,决定谁能建成下一波数据中心的关键,不是更快的芯片,而是更具创意的电力融资方案。

东吴证券:AI数据中心用电激增

按照2030年底美国累计AI算力153GW,当年新增40GW测算,预计2026年-2030年美国电力需求年复合增长4-5%。其中AI算力2030年需用电约1269TWh(假设满负荷运行),占总体用电量22%。发电新增装置看,假设50-65%新增光伏装置占比,则25年新增发电装置需求30GW、2030年为215GW,远高于目前美国备案量(30-40GW)。

华鑫证券:英伟达预警AI能源危机

英伟达CEO黄仁勋近期警示,AI算力爆发将引发严峻的能源危机,美国电力短缺已制约其 AI 发展。为保障持续供电, 科技巨头或需自建核电等专属电源。北美数据中心正面临扩容与电力紧缺的核心矛盾:传统电网增长缓慢,而 AI 数据中心对电力可靠性、灵活性的要求趋近于极限。我们认为,北美电力缺口将驱动一轮明确的投资周期:1)高可靠性发电设备(燃气、核电等)订单有望持续放量;2)储能设备需求将同步增强;3)电网配套设备(如变压器)增长确定性高。具备对美供货能力的相关产业链公司预计将显著受益。

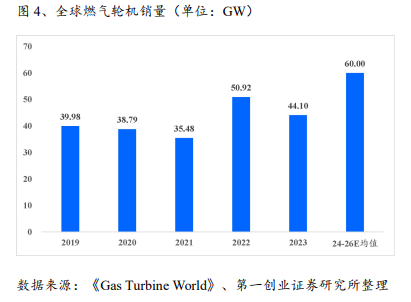

第一创业:AIDC 迅猛发展带动燃机发电需求

AIDC 迅猛发展带动燃气轮机发电需求。生成式AI 的迅猛发展带动了AIDC的建设需求,进一步带来用电量的迅速增加。预计美国IDC耗电量占美国总电力消耗比例将从2023年的4.4%提升至2028 年的6.7%-12.0%。在美国的独特禀赋下,燃气轮机可在规模、速度、灵活性、可靠性、可持续性、兼顾制冷等方面满足数据中心电力需求。