减肥药市场的竞争格局正悄然发生变化。刚于一季度超越K药(默沙东PD-1抑制剂)成为“药王”的司美格鲁肽,已初现颓势。

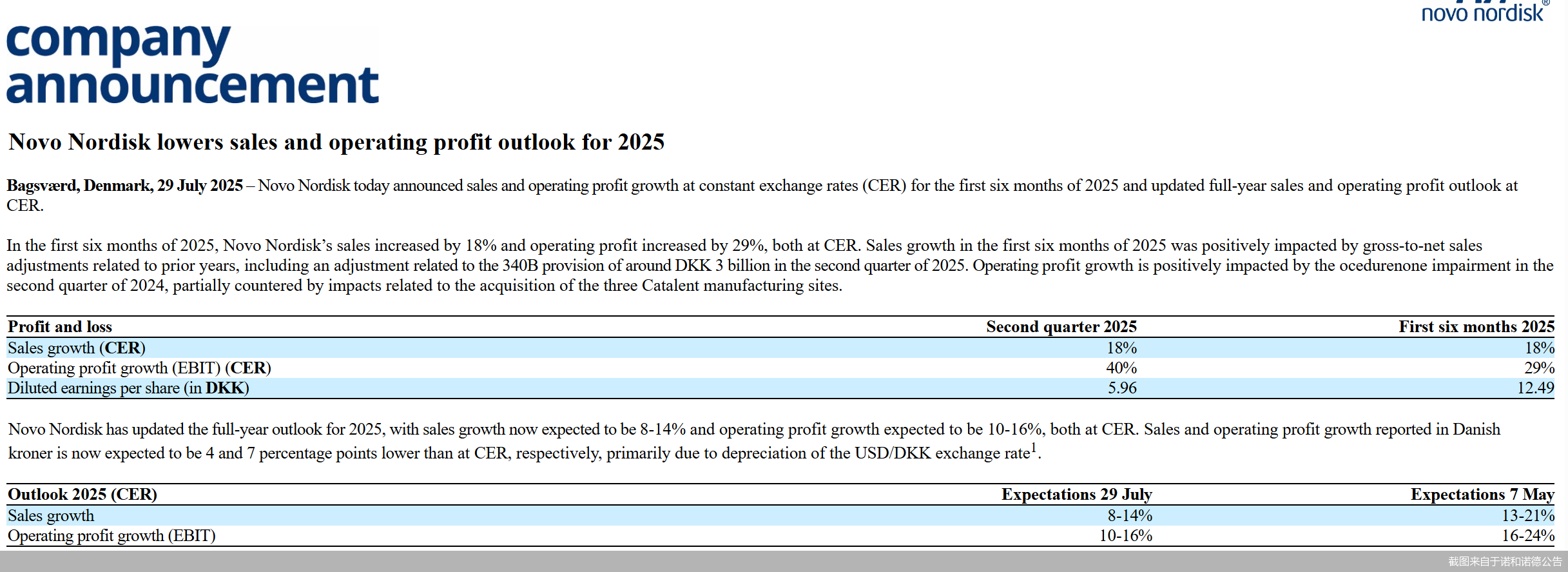

近期,诺和诺德宣布下调2025年展望。公司预计2025年在固定汇率下,全财年销售额增长8%—14%,此前预期增长13%—21%,销售额预期降低主要与公司的司美格鲁肽产品增长预期较低有关。

7月31日,诺和诺德方面在接受北京商报记者采访时表示,公司正通过稳健全面的临床开发项目来探索不同剂量、不同适应症下司美格鲁肽的进一步获益。而在礼来双靶点减重剂替尔泊肽与GLP-1配方产品的双重“夹击”下,诺和诺德的考验才刚刚开始。

股价已率先受到冲击,美东时间7月29日—30日,诺和诺德美股持续下跌,其中7月29日大幅收跌21.83%,与2024年6月历史高点相比,股价已跌逾六成。

在GLP-1(胰高血糖素样肽-1)领域,中国药企也在崛起。信达生物玛仕度肽于6月底获批上市,正大天晴、众生药业、丽珠集团、华东医药、甘李药业等多家企业均有布局,与国际巨头争夺蓝海市场。

下调2025年展望

凭借司美格鲁肽的爆火赚了个盆满钵满的诺和诺德,于近日发布盈利预警。

诺和诺德宣布更新2025年的全年销售展望,预计销售额增长为8%—14%,运营利润增长为10%—16%,均以固定汇率计算。预计以丹麦克朗报告的利润增长将降低4—7个百分点。

诺和诺德表示,2025年的销售展望下调是由于对2025年下半年增长预期的降低所驱动的。这与Wegovy在美国肥胖市场中的较低增长预期有关,也与Ozempic在美国GLP-1糖尿病市场的低增长预期有关,以及Wegovy在特定的IO(International Operations,国际运营)市场低于预期的渗透率。

据了解,Wegovy、Ozempic均为诺和诺德开发的GLP-1受体激动剂司美格鲁肽的系列产品。2017年,诺和诺德司美格鲁肽作为降糖药首次获得美国食品药品监督管理局批准上市,即Ozempic。2021年,“减重版”Wegovy获批,用于成人的慢性体重管理,特别是适用于伴有至少一种体重相关合并症的肥胖或超重成人。

2023年,司美格鲁肽销售额为212.01亿美元,距全球销冠的药品仅一步之遥。今年一季度,司美格鲁肽销售额超越K药,成为新一任“药王”。

在盈利预警消息的影响下,诺和诺德股价连续两日下跌。

东方财富显示,美东时间7月29日,诺和诺德大幅收跌21.83%,收盘价为53.94美元/股,市值一夜蒸发逾600亿美元。美东时间7月30日,诺和诺德股价继续下跌,最终收跌7.25%,收盘价为50.03美元/股。

值得一提的是,7月30日,诺和诺德盘中创下自2023年以来的股价新低。实际上,自2024年6月达到历史高点后,诺和诺德股价就开始震荡下滑。东方财富显示,2024年6月26日—2025年7月30日,诺和诺德股价区间累计跌幅达到61.28%。

在宣布业绩预期下调的同时,诺和诺德还对管理层进行了调整。据诺和诺德公告,Maziar Mike Doustdar将于8月7日正式出任公司总裁兼首席执行官(CEO),接替同日卸任的Lars Fruergaard Jrgensen。此前,Maziar Mike Doustdar担任诺和诺德的国际运营执行副总裁。同日,公司还宣布了其他高管的变动以及一系列组织架构调整。

面临激烈竞争

诺和诺德是GLP-1领域率先吃螃蟹的企业,不过,目前司美格鲁肽的优势地位已不如以往。

减肥药领域另一巨头礼来,其旗下双靶点减重剂替尔泊肽的市场份额正不断增加。此外,礼来设计并开展了替尔泊肽与司美格鲁肽的头对头临床试验,并于今年5月公布了临床研究结果,数据显示替尔泊肽的减重效果显著优于司美格鲁肽。

浙大城市学院副教授林先平认为,礼来替尔泊肽作为双靶点减重剂,相比司美格鲁肽的主要优势在于其作用机制更为全面。它能同时作用于GLP-1和GIP受体,理论上可能会带来更好的减重效果和代谢改善。

除了替尔泊肽的冲击,诺和诺德还饱受GLP-1配方产品(compounded GLP-1s)的困扰。诺和诺德表示,就Wegovy在美国的情况而言,销售前景反映出GLP-1配方产品的持续使用、市场扩张速度慢于预期以及竞争加剧。

诺和诺德进一步表示,尽管FDA的大规模复合制剂宽限期已于5月22日到期,但诺和诺德的市场研究显示,不安全和非法的大规模复合制剂行为仍在继续,多个实体仍在以“个性化”的幌子推销和销售GLP-1配方产品。

诺和诺德方面在接受北京商报记者采访时表示,诺和诺德始终将患者安全放在第一位。“这些声称含有‘司美格鲁肽配方’的产品均非诺和诺德品牌产品,因此我们无法验证其安全性或有效性。与诺和诺德已获得FDA批准的药品不同,这些产品在安全性、质量和有效性方面没有相同的保障,可能会给患者带来健康风险。”诺和诺德方面如是称。

目前,诺和诺德正在寻求包括诉讼在内的多种策略,以保护患者免受这些声称“含有司美格鲁肽配方”的药物可能带来的风险。

冲击之下,诺和诺德将如何维持竞争力受到市场关注。北京中医药大学卫生健康法治研究与创新转化中心主任邓勇在接受北京商报记者采访时提到,对于诺和诺德来说,可以开发新的靶点药物或对现有药物进行改良,如研发多靶点激动剂,或优化司美格鲁肽的剂型、给药方式等,以提升疗效和患者依从性;同时关注全球新兴市场,随着居民健康意识的提升,肥胖及糖尿病患者对相关药物需求较大,可加强市场推广和布局。

诺和诺德方面向北京商报记者表示,研发方面,公司的目标是建立一套差异化的“超越减重”的治疗方案组合,能够显著改善患者的整体代谢健康、心血管健康和身体功能,而不仅仅是减轻体重。公司正通过稳健全面的临床开发项目来探索不同剂量、不同适应症下司美格鲁肽的进一步获益。

本土药企入局

诺和诺德的对手,不止礼来和GLP-1配方产品。

中国药企正在GLP-1领域崛起,在多靶点药物研发、基础机制突破及临床转化方面均取得了一定成果。

就在今年6月底,信达生物宣布,胰高血糖素(GCG)/胰高血糖素样肽-1双受体激动剂信尔美(玛仕度肽注射液)的新药上市申请获中国国家药品监督管理局批准,用于成人肥胖或超重患者的长期体重控制。信尔美是全球首个GCG/GLP-1双受体激动减重药物。

此外,正大天晴、华东医药、众生药业、博瑞医药、常山药业等本土药企也在积极推动不同技术路线的GLP-1类药物开发。其中,正大天晴的一款GLP-1R/GCGR靶点管线,已处于国内临床Ⅲ期阶段;华东医药在已上市的利拉鲁肽仿制药基础上,推进自主研发的GLP-1R/GIPR靶点HDM1005及其他减重创新药,部分管线处于临床Ⅱ期阶段。

面对全球竞争,诺和诺德对自身充满信心。诺和诺德方面向北京商报记者表示,尽管该领域涌现了新的竞争者,但诺和盈仍处于竞争前沿,保持着市场领先地位。比起竞争,更应关注肥胖症领域巨大的、未被满足的医疗需求。诺和诺德将持续开发领先的治疗方案,并为消除肥胖污名化、推动肥胖防治作出贡献。

在邓勇看来,随着全球肥胖和糖尿病患者数量增加,对GLP-1类药物需求有增长潜力。且该类药物除了降糖、减重,在心血管保护等方面的潜在作用也在研究中,若有新的适应症获批,市场空间将进一步扩大。但同时,也面临着竞争加剧、医保控费等挑战。

林先平提到,GLP-1领域当前呈现激烈竞争态势,头部企业诺和诺德和礼来形成双巨头格局,众多药企跟进布局,产品同质化程度提高,适应症从糖尿病向肥胖、NASH等拓展,未来发展前景广阔,预计市场规模将持续扩大,但竞争将更加注重产品差异化、临床价值和成本控制。

不过,随着越来越多的企业入局,需警惕产能过剩的风险。邓勇表示,随着全球多家药企扩建GLP-1产能,而需求增速放缓,行业可能存在产能过剩风险。林先平也表示,相关企业需要理性规划产能,避免盲目扩张。未来行业可能经历整合,具有技术优势和成本控制能力的企业将更具竞争力。