“金融科技第一股”金融壹账通(6638.HK/OCFT.N)正加速退市。

今年3月,一纸私有化要约公告向市场宣告:金融壹账通将被控股股东铂煜私有化,加速回归“平安系”。铂煜有限公司(简称“铂煜”)是金融壹账通的控股股东,也是平安集团的间接全资附属公司。

此后5个月间,铂煜与金融壹账通密集披露了多个涉及私有化关键进展的联合公告。直到7月9日,金融壹账通宣布“私有化先决条件”达成,市场监管总局也已批准该计划的经营者集中申报。这意味着,金融壹账通私有化计划已获批准,退市进程加速。

作为平安集团旗下的金融科技“独角兽”、境外上市的金融科技中概股,金融壹账通一直是市场关注焦点。2019年12月,金融壹账通登陆纽交所,当天首次公开发行3120万股美国存托股票(ADS),定价10.00美元/股;2022年7月4日,通过介绍方式在香港交易所挂牌上市,股价首日报收5.4港元/股,市值63.18亿港元。

但就在美股上市的第六年、港股上市的第三年,金融壹账通走向退市。截至今日收盘,金融壹账通(OCFT.N)美股股价较上市首日已降超90%,市值缩水至2.92亿美元;港股降超60%,市值缩水至22.8亿港元。

大幅溢价收购回归“平安系”

今年3月2日,一纸公告拉开了金融壹账通的退市序幕。

铂煜与金融壹账通联合公告称:金融壹账通收到控股股东铂煜的私有化要约,拟以每股2.068港元(约合7.976美元/ADS)的价格收购公司尚未持有的全部股份。

此次收购给出了高额溢价,诚意较足。注销价较金融壹账通2月27日在联交所所报收市价1.200港元,溢价72.33%;股份于2月27日前最后30、60及个交易在联交所所报平均收市价,分别溢价约131.66%、160.72%及223.23%。就美国存托股持有,注销价较227纽交所所报收市价4.349美元,溢价约83.42%;较2月27日前最后30、60及180个交易的平均收市价,分别溢价约136.41%、168.41%、251.89%(每ADS代表30股普通股)。

相关人士也表示,上述建议为计划股东提供了较近期市价幅溢价变现其投资的机会。如果进行上述建议,将导致金融壹账通自联交所、纽交所退市。

私有化方案落地后,也将带来金融壹账通股权结构的变动。私有化后,铂煜将直接持有金融壹账通100%已发行股本;而在私有化前,铂煜直接持有金融壹账通全部已发行股本约30.18%,平安集团(通过其附属公司,包括铂煜)持有金融壹账通约32.12%股份。

记者了解到,上述私有化方案落地需达成诸多“先决条件”,如相关监管审批通过,获取至少75%出席股东支持同时反对票比例不得超过10%,市场环境适配等。如果在最后截止日期(2025年9月30日)或之前无法满足这些条件,可能面临失败风险。

经过数月时间,多项先决条件在截止日期前达成。今年7月,金融壹账通公告称先决条件已于2025年7月9日达成,国家市场监督管理总局已批准该计划的经营者集中申报。

查询市场监管总局官网发现,在《2025年7月7日—7月13日无条件批准经营者集中案件列表》中,“铂煜有限公司收购壹账通金融科技有限公司股权案”已于7月8日审结。

自此,金融壹账通退市进程按下“加速键”,后续私有化步骤还在开展中。

“私有化”退市原因为何

大股东认为金融壹账通的业务及财务表现面临较大挑战,认为“私有化”后对双方都有裨益。

金融壹账通股价长期低迷、流动性低及市场兴趣有限是推动私有化的主要原因。金融壹账通自2019年纽交所上市以来,美国存托股价格累计跌幅超95%,部分原因为结构性的低水平流动性、投资者信心减退及券商研报覆盖不足。

港股市场同样面临挑战,金融壹账通在港交所交易流通量一直偏低,对市场参与者的吸引力有限。公告显示,从2022年74(上市首日)到2023年73均成交量维持在272862股,2024年12直及包括2024年1231期间的均成交量为230330股。

另一原因是金融壹账通本身业绩的增长乏力。2019年金融壹账通平安集团分拆,其愿景是向更泛的融机构客提供其技术解决案及数字基础设施,并逐步降低对平安集团的收依赖程度。

但近年来,金融壹账通部分最达客户及第三银的盈利能力面临下压,导致IT预算减少,还面临来国内传统IT商及互联公司的激烈竞争。

这些因素都限制了金融壹账通第三业务的增。2021年起,来自第三业务的收入维持在相对较低平,部分收入贡献仍来自平安集团及其联属公司。另外,金融壹账通还坦言此前部分增长措施及投资决策是“无效的”,包括收购一家持续亏损的资产负债管理平台。

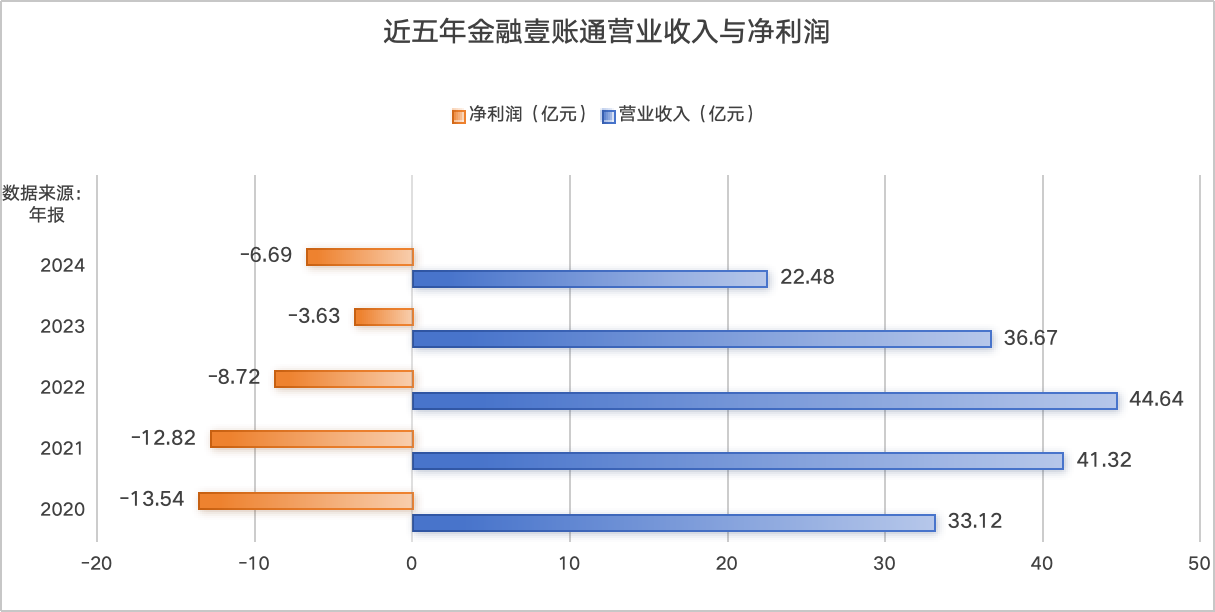

目前,金融壹账通处于亏损状态,2024年,金融壹账通持续经营业务收入为22.48亿元,同比下降36.2%,归母净利润亏损4.6亿元。今年一季度,持续经营业务收入为3.68亿元,来自第三方客户的收入为2.10亿元,占比57.16%;归母持续经营业务亏损0.38亿元,较上年度同期减亏0.16亿元。

将与平安集团生态系统整合

尽管长期深陷“亏损泥潭”,饱受高度依赖平安集团诟病,但近年来金融壹账通也在持续寻求破局。

一是出售在港的平安壹账通银行,转手重资本的银行牌照“轻装上阵”。此前,金融壹账通以9.33亿港元的对价,向陆金所控股出售其全资子公司平安壹账通银行(香港)有限公司(PAOB)100%股权。

对于想尽快扭亏转盈,轻量化运营的金融壹账通而言,转手重资本的银行牌照更能让其“轻装上阵”。出售虚拟银行业务后,金融壹账通更专注于核心TO B业务,即为金融机构及企业提供技术解决方案及数字基础设施的核心业务。得益于出售虚拟银行业务的一次性交割收入,2024年上半年金融壹账通持续经营及已终止经营业务实现盈利,期内归母净利润1.39亿元,同比增长173%。但需注意的是,剔除虚拟银行板块收入后,金融壹账通的核心业务表现依旧欠佳。

二是金融壹账通终止经营云服务,开拓境外等第三方收入。2024年5月7日,金融壹账通发布公告称,公司获部分关联客户知会,由于采购策略的调整,故其有意终止使用集团的云服务。“关联客户”是指“部分平安集团的附属公司和联营公司”。这一事件对金融壹账通云服务收入及总收入造成较大影响。从财务数据看,加马平台及其云服务是金融壹账通最主要的收入板块,云服务收入又有超99%来自“平安系”公司。“自断”云服务后,2024年第三季度,金融壹账通持续经营业务营收4.17亿元,同比降低48.3%。

与此同时,金融壹账通持续寻求通过境外业务改善营收。截至2024年12月31日,金融壹账通已将境外业务扩大到20个国家及地区,覆盖最多197名客户。

目前,金融壹账通2024年持续经营业务第三方客户收入占比为41.9%,但尽管第三方客户收入占比在提升,在收入金额却在下降,2023年来自第三方客户收入同比降低11.5%,2024年同比降低19%。

三是逐渐降低对平安集团及其附属公司收入的高度依赖。从数据来看,2022年到2024年,金融壹账通来自平安集团的收入虽有所下降,但占总营收比例仍超50%(与陆金所合计收入占比);来自陆金所的收入在2023年出现大幅下降,占总营收比例也明显降低。

变动的高管层也能看出金融壹账通的增长“焦虑”。今年2月5日,金融壹账通董事会宣布陈当阳已获委任为执行董事、董事长兼CEO,自2025年2月5日起生效。同时,董事会也宣布沈崇锋已辞任执行董事、董事长兼CEO。

但金融壹账通及其大股东也坦言上述措施产生的积极影响“较为有限”:“尽管公司已实施重组措施以重新专注于核心业务,包括出售于香港的虚拟银行业务及实施成本控制措施,但于2024年第三及第四季度实质积极影响仍较为有限。”

尽管即将退市,但大股东铂煜也承诺,“一旦本公司成为全资附属公司,要约计划注额外财务资源,并进步将本公司与更泛的平安集团态系统进整合。”