摘要:鲍威尔释放鸽派信号!理事鲍曼料年底前还有两次降息;AI硬件格局生变?甲骨文明年将部署AMD芯片 ;北水年内涌港逼近1.2万亿港元,腾讯阿里持股居前。

全球市场:

美股市场:美股三大指数10月14日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日上涨202.88点,收于46270.46点,涨幅为0.44%;标准普尔500种股票指数下跌10.41点,收于6644.31点,跌幅为0.16%;纳斯达克综合指数下跌172.91点,收于22521.7点,跌幅为0.76%。

大型科技股多数下跌,英伟达跌超4%,博通跌超3%,特斯拉、亚马逊跌超1%。半导体、加密储备概念股跌幅居前,英特尔跌超4%,Strategy、Coinbase跌超4%,日月光半导体跌超3%,美光科技、Arm跌超2%。

热门中概股普遍下跌,纳斯达克中国金龙指数收跌1.95%,蔚来跌超5%,百度跌超4%,哔哩哔哩跌超3%,世纪互联、阿里巴巴、小鹏汽车跌超2%。

热点要闻:

鲍威尔最新讲话:就业下行风险增加,或将结束缩表

北京时间周三凌晨,美联储主席鲍威尔发表关于美国经济前景和货币政策的讲话。他指出,尽管部分政府数据因政府停摆而延迟发布,但现有数据表明,就业和通胀的前景自9月以来变化不大。他强调,美联储将继续根据经济前景和风险平衡来调整货币政策,而不是遵循预设路径。鲍威尔还表示,缩表可能在未来几个月结束。美联储的目标是确保金融体系有足够的流动性以控制短期利率和货币市场波动。

“美联储传声筒”:鲍威尔为月底再度降息铺路

“美联储传声筒”Nick Timiraos撰文称,美联储主席鲍威尔为央行在本月晚些时候的会议上再次降息铺平了道路,他强调就业市场出现疲软,尽管对顽固通胀的担忧依然存在。鲍威尔表示,美联储正试图平衡两种可能需要相互矛盾的政策措施来应对的风险。他于当地时间周二在费城的一个经济学会议上表示,过快地降息可能“让抗通胀的任务功亏一篑”,但过慢地降低借贷成本则可能引发“就业市场痛苦的损失”。

美联储理事鲍曼:预计年底前还有两次降息,即将公布新压力测试提案

美联储理事鲍曼预计在年底前将有两次降息,当前更多风险在于就业。美联储正在推进压力测试流程的渐进式改革提案。央行承诺将提前向银行披露特定压力测试模型,以平衡每年资本充足率的变化幅度。

美国政府停摆进入第14天,白宫誓言继续裁员

美国政府停摆进入第14天且仍看不到解决方案之际,白宫预算办公室誓言将继续裁撤政府机构工作人员,但会向军人和联邦执法人员发放薪酬。“管理和预算办公室(OMB)正在做好一切准备,以应对民主党人的不让步,” OMB周二(10月14日)在社交媒体上发文称。向部队发薪,向执法部门发薪,继续精简人员,并且等待。

OpenAI将在阿根廷投资250亿美元,打造拉美首个“星际之门”项目

阿根廷政府此前已宣布了“阿根廷星际之门”计划,该项目将涉及高达250亿美元的投资,建设一座500兆瓦的先进AI计算设施,成为该国历史上规模最大的科技基础设施项目之一;OpenAI首席执行官奥尔特曼称该项目是拉美地区的一个里程碑。

美国铝业协会寻求对部分废铝出口实施限制

美东时间10月14日,彭博报道,美国铝业协会呼吁对某些废金属进行限制,以增加国内供应。该行业组织在周二发布的一份白皮书中表示,其正在寻求立即禁止向北美以外地区出口废旧饮料容器,并可能在未来对其他类型的“可加工”废料实施管控。该组织还希望改进追踪机制,以更好地监控铝废料的流动并执行限制措施。

今年以来南向资金净流入金额逼近1.2万亿港元,机构人士:港股中长期上行趋势不改

数据显示,截至10月14日,今年以来南向资金累计净流入11985.67亿港元,续创年度净流入额历史新高。个股方面,南向资金持仓腾讯控股超过6800亿港元,持仓阿里巴巴、中国移动、建设银行、中芯国际、小米集团均超2000亿港元。近期,港股市场出现一定调整,机构人士认为,短期扰动因素导致投资者风险偏好下降,带动港股估值回调,但中长期趋势不改,港股行情有望继续向上。

小马智行、文远知行二次上市双双获批,Robotaxi独角兽扎堆回港IPO

10月14日,中国证监会发布关于 $小马智行 (PONY.US)$ 和 $文远知行 (WRD.US)$ 境外发行上市备案通知书。据通知书,前者拟发行不超过102,146,500股普通股并在香港联合交易所上市,后者发行股份为102,428,200股。尽管仍双双处于亏损状态,但小马智行、文远知行分别于今年6月和9月被纳入纳斯达克中国金龙指数HXC,显示出资本市场对两家公司的认可。

个股聚焦:

甲骨文官宣明年部署5万枚AMD芯片

周二甲骨文 (ORCL.US) 和AMD在官网宣布,双方将进一步拓展合作关系。新闻稿写道,甲骨文云基础设施(OCI)将于2026年第三季度开始部署5万枚AMD的GPU(图形处理器),并将在2027年及以后逐步扩展。声明还提到,OCI计划中的超级集群将采用AMD “Helios” 机架设计,该设计由AMD Instinct MI450系列GPU,以及AMD的CPU和网卡组成。消息公布后, 美国超微公司 (AMD.US) 股价一度涨超3%,最终收涨0.77%。

苹果即将推出M5 MacBook Pro

苹果 (AAPL.US) 将推出一款配备其 M5 芯片的新款 MacBook。在 X 上的预告片中,高级副总裁 Greg Joswiak 分享了一段视频,展示了笔记本电脑的剪影,上面写着“即将推出”,并暗示了 M5,并提到了“嗯嗯”。基本型号 MacBook Pro 和配备 M5 的 iPad Pro 预计将于本周发布,同时发布配备更快芯片的 Vision Pro 耳机。

沃尔玛携手OpenAI在ChatGPT上推出购物功能

沃尔玛 (WMT.US) 周二宣布与OpenAI达成合作,让消费者能够通过ChatGPT浏览并购买其商品,这是这家零售巨头在人工智能(AI)领域的最新布局。受此消息影响,沃尔玛股价大涨逾5%,刷新历史新高。沃尔玛人工智能、产品与设计执行副总裁Daniel Danker表示,用户将在ChatGPT中直接选购沃尔玛的商品,只需点击“购买”按钮即可完成交易。

英特尔公布新款GPU Crescent Island,明年开始客户测试

英特尔 (INTC.US) 周二发布全新GPU“Crescent Island”,主打AI推理高能效和低成本,配备160GB LPDDR5X内存,采用新一代Xe3P微架构。该卡将于2026年下半年开始客户测试,是英特尔打造开放AI系统架构战略的一部分。

博通将推出新网络芯片,挑战英伟达霸主地位

紧随与OpenAI达成重大合作协议之后, 博通 (AVGO.US) 发布Thor Ultra网络芯片,该芯片能将数据中心部署远超以往规模的芯片数量,为ChatGPT等AI应用提供底层网络支撑。新芯片的推出将强化博通在AI数据中心网络通信的控制地位,并与英伟达 (NVDA.US) 形成正面竞争。

Stellantis盘后短线拉升涨超5%

Stellantis NV (STLA.US) 公司将投资130亿美元在美国拓展业务,将提高美国产量50%,计划投资超过6亿美元,重启贝尔维德装配厂。

港市前瞻:

南向资金追踪|净买入约86亿港元,连续加仓小米和腾讯减持阿里巴巴

数据显示,南向资金昨日成交约1812.45亿港元,较前一日缩量约458亿;约为昨日恒指成交总额的45.44%,占比连续两日跌破5成。

与此同时,恒指昨日继续下行,南向资金则再度逆势加仓,全天净买入约86.03亿港元。其中,沪港股通净流入约49.73亿港元,深港股通净流入约36.31亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:小米集团-W(01810.HK)9.23亿港元;腾讯控股(0700.HK)6.63亿港元;晶泰控股(02228.HK)4.27亿港元。

大幅净流出:中芯国际(00981.HK)9.58亿港元;阿里巴巴-W(09988.HK)7.95亿港元;中兴通讯(00763.HK)6.46亿港元。

投资要点

小米集团-W昨日跌0.94%,短线资金持续回流,前5日加仓5264万股。

腾讯控股昨日跌2.82%,短线资金以流入为主,前5日加仓451万股。

晶泰控股昨日跌2.58%,短线资金仍以流出为主,前5日减持1017万股。

中芯国际昨日跌8.48%,短线资金加速流出,前5日减持1769万股。

阿里巴巴-W昨日跌4.31%,短线资金流入趋缓,前5日加仓5099万股。

中兴通讯昨日跌9.47%,短线资金以流入为主,前5日加仓1409万股。

港股公告精选

山东黄金(01787.HK):发布盈喜,预计前三季度归母净利润38.0亿元至41.0亿元,同比增加83.9%到98.5%。

融创中国(01918.HK):境外债二次重组方案获高票通过,香港高等法院将于11月5日举行聆讯,对重组方案作出最终裁决。

中国中冶(01618.HK):前9月新签合同额7606.7亿元,同比降低14.7%。

华润置地(01109.HK):前9个月累计合同销售金额约1544.0亿元,同比减少10.4%。

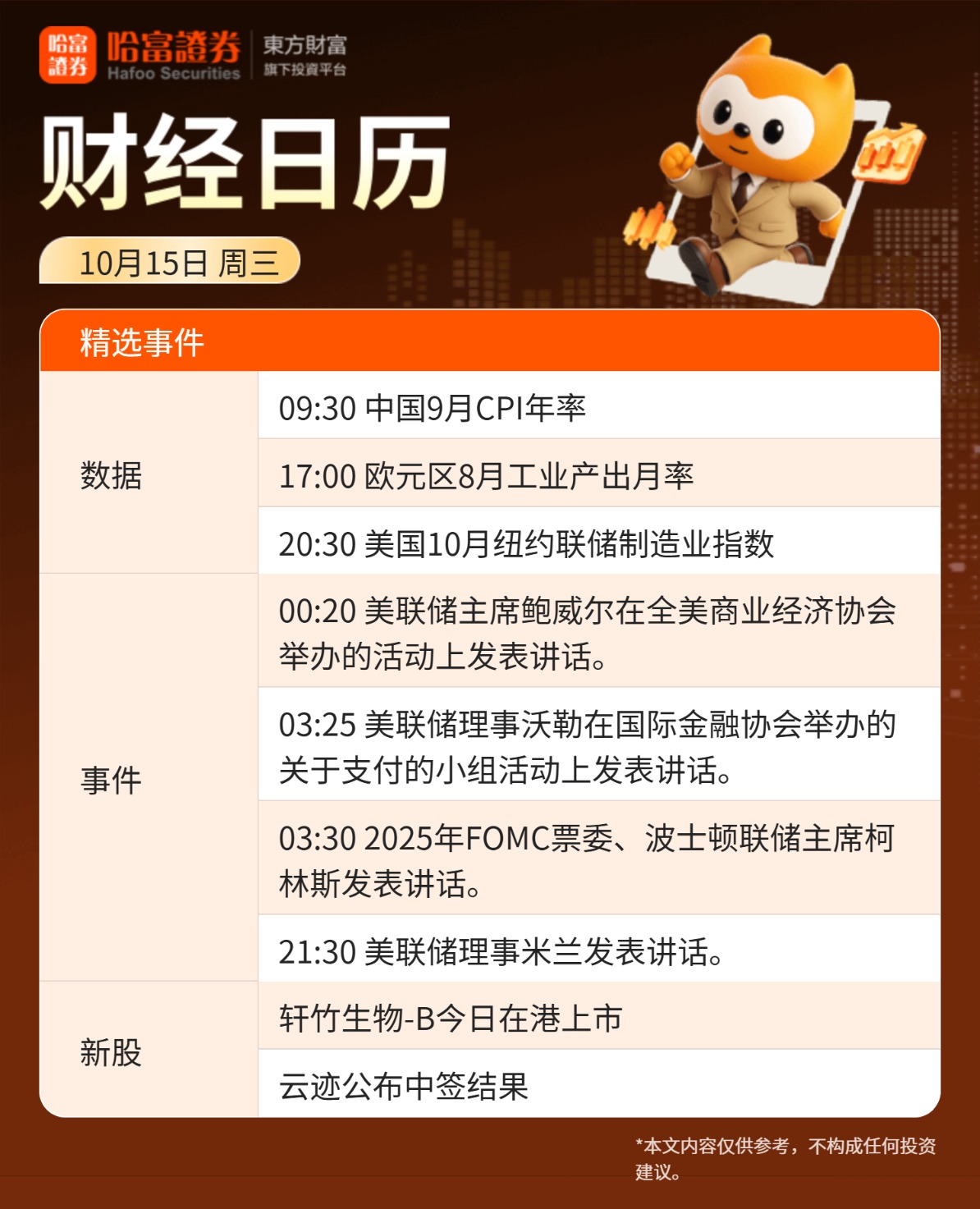

财经日历: