8月25日,中国电商巨头拼多多控股(PDD)公布了2025年第二季度未经审计财务业绩。

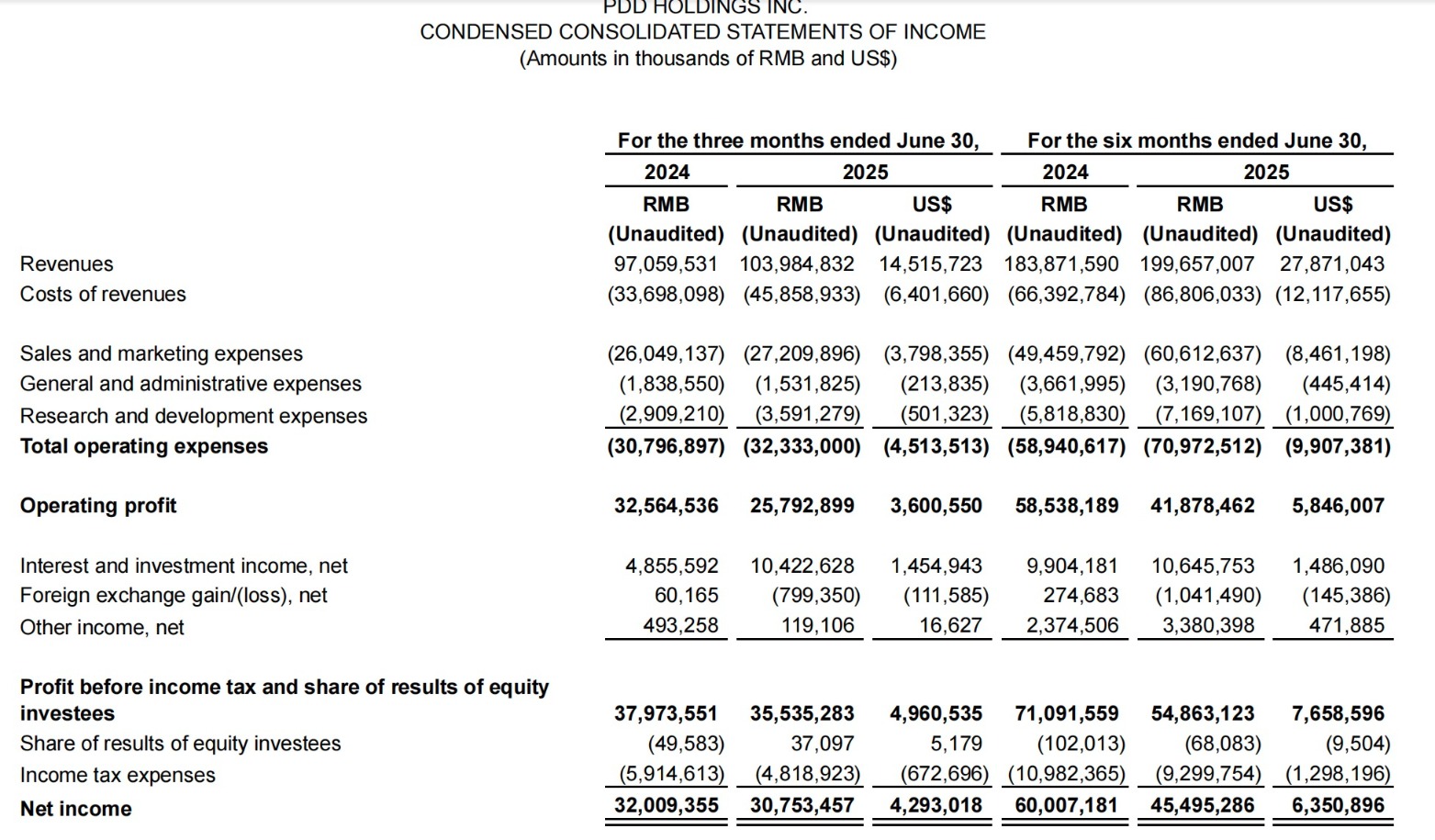

2025年第二季度,拼多多实现营收1039.8亿元,较2024年同期的970.595亿元增长7%,超出市场预期;调整后净利润为327.1亿元,虽同比下降5%,但大幅领先市场预期的223.9亿元;调整后每股ADS收益22.07元,亦远超预期的15.50元。

拼多多在激烈行业竞争和外部冲击中实现稳健复苏,核心驱动力包括国内主站的营销费用优化、海外业务Temu的战略转型,以及新推出的“千亿扶持”惠商战略。

费用优化韧性

拼多多的业绩反弹并非偶然。二季度,公司在线营销服务收入达557.032亿元,同比增长13%,与市场预期基本一致,反映出国内主站增长进入平稳期。拼多多主站广告变现率已趋于稳定,但增速放缓至行业平均水平,部分源于国内电商竞争加剧及“国补”政策(政府补贴消费)的相对劣势。

然而,营销费用意外收窄成为利润超预期的关键——实际支出仅272亿元,同比增幅不足5%,较市场预期低近80亿元。海豚投研认为,这得益于主站在“国补”渠道劣势的减轻,营销费用环比上季度天量投入减少约30%,从而推动经营利润率从上季的17%回升至25%;实际经营利润约258亿元。

海外业务Temu则面临严峻挑战。

美国大幅提高关税并取消小额包裹免税政策,导致其全托管模式(按总销售额记收入)一度停滞。但拼多多迅速转向半托管模式(仅记佣金),并加速开拓欧洲、中东等新市场。据海豚投研推测,Temu整体GMV增速仍达40%以上。

这一转型虽使二季度交易佣金性收入同比仅增1%至483亿元,却为长期本地化经营奠定基础,避免业绩大幅滑坡。Temu的韧性体现了拼多多在模式创新和地域多元化上的高效执行力。

千亿扶持聚焦

本季度的成功,更深层源于拼多多的战略投入。公司推出“千亿扶持”惠商行动,在“百亿减免”政策基础上进一步升级,为中小商家、产业带及新质供给提供定制化支持。

据悉,“百亿减免”推行一周年已为千万商家节省海量成本,仅推广服务费退返就达上百亿元,西部订单量同比增超40%。

拼多多执行董事赵佳臻称,“在商家及产业遭遇挑战的关键时刻,公司全力推进‘千亿扶持’,加大投入反哺生态,护航商家穿越周期。”

近期拼多多发布的《2025农产品上行半年报》数据喜人,在“多多好特产”的扶持下,全国各地农产品加速出村进城,农产品销量同比增长47%,时令水果销量同比增长51%,海鲜水产销量同比增长48%;平台农产品商家数量也保持飞速增长,00后商家数量增长超3成。

具体举措上,“千亿扶持”聚焦三大领域:一是助力农特产上行,如“多多好特产”专项行动走进云南昭通等产区,推动当地土豆加工成网红薯片,带动1.1万户农民增收;二是赋能产业带升级,义乌小商品、晋江零食等产业带通过平台数字技术实现产品创新,单品利润提升4-5倍;三是加码农研科技,第五届“多多农研科技大赛”吸引全球46支团队参赛,加速AI种植等技术商业化。

拼多多董事长陈磊强调,“在持续加大投入的过程中,短期业绩难免会有波动,我们更愿意立足长远,把长期价值放在短期利益之前,扎实做好生态建设,促进产业转型升级,持续普惠消费者。”截至6月底,拼多多超632亿元的现金储备为其战略定力提供缓冲。

有分析指出,阿里巴巴(09988)、京东(09618)和美团(03690)的“外卖大战”牵制了其电商投入,为拼多多创造了消化“千亿商家补贴计划”的时间窗口。