又一外资疫苗公司在商业销售环节与国内本土公司达成合作。

11月19日,界面新闻从赛诺菲方面证实,从2026年1月1日开始,赛诺菲将借助本土合作伙伴上药科园全资子公司宏曜科技力量,在部分广阔市场区域提供潘太欣(五联苗)、凡尔佳(四价流感疫苗)和凡尔灵(三价流感疫苗)三款疫苗产品的接种点学术推广服务,进一步提升可及性。赛诺菲将继续负责三款产品全国的进口、分销以及其他所有区域的学术推广工作。

赛诺菲告诉界面新闻,这一变动是基于战略思考和目标。为保持目前公司疫苗业务的领先优势,需要持续优化并创新商业模式,深度挖掘中国市场的广阔潜力,以更强大的组织能力支撑赛诺菲现有产品组合的长期发展和新产品上市。

界面新闻注意到,此次赛诺菲牵手上药科园也意味着,在国内市场中,全球四大疫苗巨头无一例外均与本土公司在销售环节有所合作。

此前,智飞生物自2017年起即在国内代理销售默沙东的进口HPV疫苗,还一度因此业绩飞升。2023年10月,GSK的重组带状疱疹疫苗欣安立适代理者也由上药改为智飞生物。一个多月后,辉瑞则在国内裁撤了13价肺炎球菌多糖结合疫苗(沛儿13)团队,将其交给上药科园在中国大陆独家进口、分销和推广。

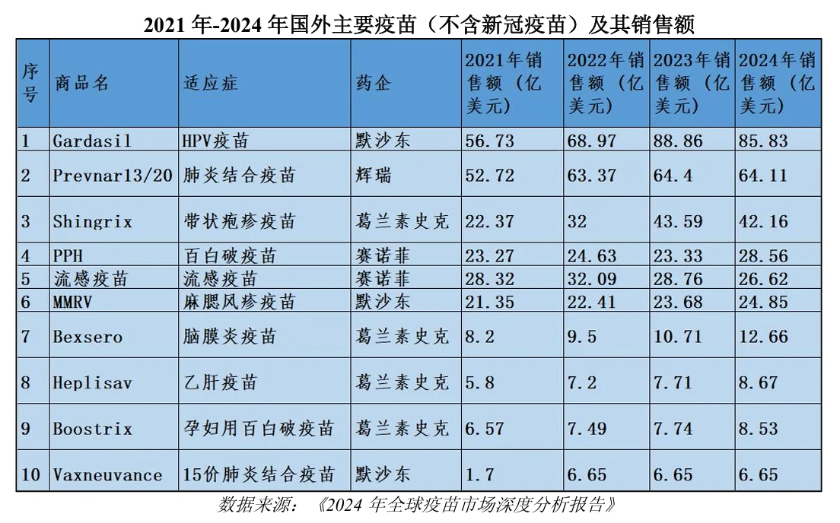

从全球层面看,前述疫苗无不是重磅产品。而从近几年外资疫苗厂家的变动中亦可窥见,在经济下行、新生儿数量下降、明星品种玩家增多等因素下,国内疫苗行业处于低谷期,且竞争日趋激烈。

界面新闻截自康希诺财报

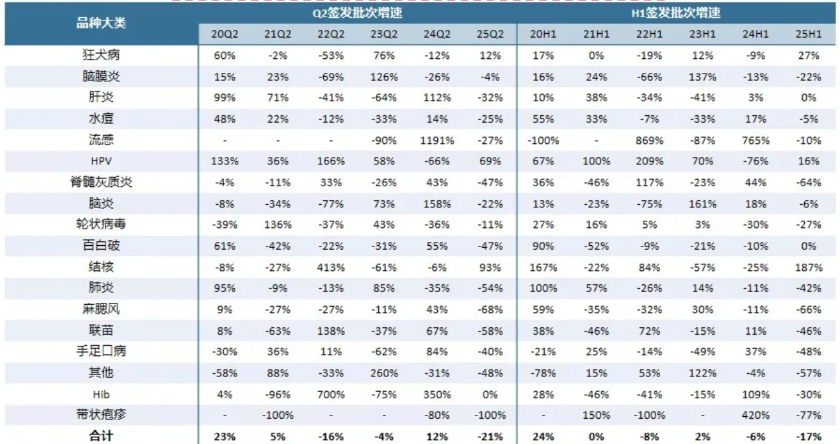

界面新闻截自中信建投研报《2025年1-6月疫苗行业纵览》

具体而言,赛诺菲的凡尔佳和凡尔灵所处的流感疫苗赛道“拥挤至极”,且自2024年以来开始打起价格战。公开资料显示,截至2025年7月,国内主要有13种三价、12种四价流感疫苗上市。公费三价流感疫苗还曾以6元/支的“地板价”中标。但同时,国内流感疫苗接种率约为3%,不足美国的1/10,也就有不小的提升空间。

五联苗(百白破-灭活脊灰-Hib疫苗)潘太欣则是赛诺菲的独家产品,目前竞品仅有康泰生物的四联苗(百白破-Hib疫苗)。

11月19日,赛诺菲还向界面新闻表示,作为中国疫苗行业唯一一家覆盖全价值链的外企,赛诺菲在华业务覆盖疫苗的生产、存储、配送、供应链服务,以及学术推广工作等。

界面新闻记者拍摄自2025年第八届中国国际进口博览会赛诺菲展台

由此可见,疫苗业务在华全链条覆盖的优势,以及相关产品存在挖掘空间、或竞争格局较为理想,或是赛诺菲本次仅与上药科园在这三个产品上就部分广阔市场达成合作,而非将三者全权交给代理商来卖的原因。

与之不同的是,界面新闻曾报道,辉瑞此前结束了一直以来自建团队的传统,将沛儿13交给上药科园进口、分销和推广,自己仅负责该产品的开发和生产,并提供必要的专业知识。该动作前,在2022年的第五届进博会上,辉瑞和科园已签署战略合作协议,在全国范围内开展沛儿13从存储配送以及供应链服务等全方位合作。

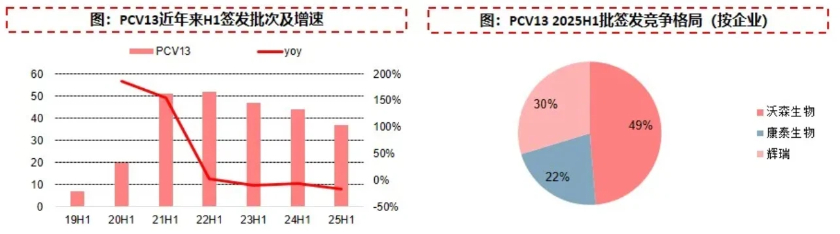

与之对应的是2020年往后,沃森生物、康泰生物等国产玩家开始分食13价肺炎球菌结合疫苗市场,且沛儿13的适用人群年龄段一度相较国产竞品更小。

界面新闻截自中信建投研报《2025年1-6月疫苗行业纵览》

另外,GSK的欣安立适虽然在技术路线上优于百克生物的减毒活疫苗,但也将面临后来者的竞争。今年2月,绿竹生物的重组带状疱疹疫苗上市申请已获受理,且计划走低价策略。

默沙东的HPV疫苗则已经不再一针难求,国产产品甚至进入国家免疫规划、相应年龄段女性可以免费接种。今年2月,其宣布暂停向中国市场供应HPV疫苗,智飞生物当下的工作重点也转向去库存、收回款、降负债。

由此,外资公司纷纷调整商业模式也就不难理解。一位国内疫苗行业从业者曾向界面新闻介绍,疫苗从获批到在医疗终端接种需要多方共同推进。首先,省疾控或直辖市疾控会对疫苗进行招标,确认中选资格,中标公司即可参与供应,之后由区县级疾控在平台上按需采购。最后,疫苗将送至各基层社区医院,大众即可预约接种。同时,疫苗公司也需要向各级疾控、提供接种服务的医疗机构进行学术推广。

这其中,疾控等部门作为疫苗的需求和采购方,拥有相当大的话语权。这也是外资纷纷将产品交给国内公司代理的原因。

除此之外,界面新闻注意到,各家公司也通过扩大适应证等方式争取更大市场。如2022年8月,默沙东的九价HPV疫苗适用人群由16至26岁女性扩大至9至45岁女性;今年4月,该产品还获批用于16至26岁男性接种。6月,赛诺菲三价流感疫苗凡尔灵(0.5ml/剂)的接种对象新增6-35月龄婴幼儿,使其适用范围覆盖6月龄及以上全人群。

今年10月,GSK欣安立适的适用人群亦从50岁及以上成人,扩展至18岁及以上因已知疾病或治疗(如自体造血干细胞移植)造成免疫缺陷或免疫抑制从而导致带状疱疹发病风险增加的成人,亦成为国内唯一获批覆盖该特定人群的带状疱疹疫苗。