随着2025年三季度财报陆续披露,造车新势力的竞争格局再度洗牌。

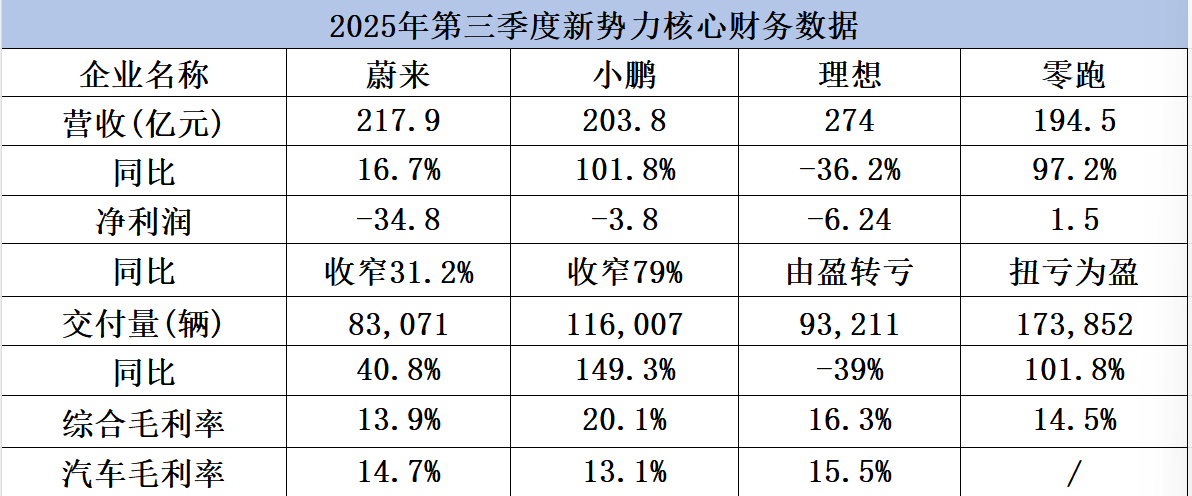

曾经一度掉队的小鹏汽车异军突起,营收同比增长翻倍,虽仍录得3.9亿元的亏损,但同比已大幅收窄79%。小鹏汽车董事长兼首席执行官何小鹏向21世纪经济报道记者表示,第四季度实现盈利的可能性是99.999%。

蔚来则凭借“精打细算”暂时走出巨额亏损阴影,三季度亏损同比收窄31.2%,虽然仍是造车新势力中亏损最大的车企,但蔚来创始人、董事长兼CEO李斌仍未放弃第四季度盈利的目标。

此前最早实现盈利的“尖子生”理想汽车却由盈转亏,向纯电转型之路屡遭挫折,11月份MEGA的召回事件更是令其雪上加霜。

零跑则连续第二个季度实现盈利,并成为首个达成全年销量目标的新势力车企,但其长期依赖的性价比策略也拖累了整车毛利率水平。

在盈利能力上四家新势力车企“一盈三亏”的格局分化背后,是各家车企在战略调整期的必然阵痛,进而也催生了“补短板、学对手”的转型浪潮:曾经的赛道标签正在模糊,小鹏放下纯电执念拥抱增程,理想从家庭定位转向 AI 深耕,蔚来砍掉冗余回归卖车本质,零跑跳出性价比舒适区冲击高端。

在中国新能源汽车市场逐渐进入存量竞争阶段,车企的生存、发展已与盈利能力“强绑定”的背景下,竞争正从单一维度,转向产品、技术、品牌等综合实力的较量。而四家新势力车企则在存量竞争的挤压下,纷纷拾起对手的优势基因,在互相学习中重构发展路径。

小鹏:完善布局,加速出海

小鹏汽车一直是造车新势力中科技标签最鲜明的车企,但此前因内部管理混乱、供应链成本过高以及产品定价模糊等问题逐渐掉队。

意识到危机后,何小鹏力邀王凤英加入,进行了大刀阔斧的供应链反腐改革,理顺了公司的产品线,并连续打造出小鹏P7+、Mona M03等爆款产品。

三季度小鹏业绩创新高,核心驱动力来自交付量的增长:第三季度,小鹏汽车交付量达11.6万辆,同比增长149.3%,环比增长12.4%,创下单季度交付量历史新高。同期,小鹏实现营收203.8亿元,其中卖车收入180.5亿元,服务和其他业务收入为23.3亿元。

供应链整顿和销量复苏让何小鹏更加明确:无论他的技术愿景多么宏大,小鹏首先必须是一家能够高效运营、持续盈利的汽车公司。

11月20日,小鹏发布小鹏X9 超级增程版,纯电续航450km,综合续航达到1602km,被视为对理想、问界等增程产品的一次再升级。该车型于 11 月 6 日启动预售,预订量达到上一代 X9 的四倍。何小鹏表示,推出超级增程是因为洞察到此前增程、纯电用户对汽车续航短、超充速度慢等的痛点。明年第一季度,小鹏还将推出三款超级增程产品;全年七款新品,都将搭载小鹏的超级增程技术。何小鹏将这一布局称为“一车双能”。

首款超级增程产品小鹏 X9还是小鹏出海战略的重要一子。何小鹏向21世纪经济报道记者表示,以前小鹏在部分海外市场表现不佳,是因为“没有适合当地使用的车”。小鹏X9强调续航、通过性与空间,意在打造一款“在全球都能开”的车。

小鹏汽车正在赶上零跑、蔚来在出海上的节奏。2025年1-9月,小鹏汽车海外累计交付29706辆,同比增长超125%,在丹麦、挪威等10个国家市场位列中国造车新势力品牌销量第一。9月,小鹏汽车在新加坡、马来西亚、泰国和印尼等国市场,都拿下纯电新势力月销冠军,显示出公司在海外市场的突破能力。

理想:纯电遇挫,发力AI

在其他新势力车企接近盈利拐点之时,最早实现盈利的理想汽车反而步入下行通道。

第三季度,理想汽车营收274亿元,虽仍在新势力车企中保持领先,但却同比下跌36.2%,环比下降9.5%;净亏损6.24亿元,结束连续11个季度的盈利纪录。除了MEGA召回带来的约11亿元质保成本,理想的基本面自二季度起已持续恶化。

与今年纷纷布局增程的对手不同,理想今年的重点是纯电转型。但今年首款纯电车型i8车型推出即遭遇“卡车风波”,品牌形象遭遇冲击,销量不及预期;i6虽订单旺盛,却面临产能瓶颈。而主力增程车型L系列因改款力度太小,在竞品冲击下市场份额被蚕食。

受此影响,理想三季度交付量同比下滑39% 至 9.3 万辆,进而拖累整体业绩。理想在战略反思中承认,产品迭代速度已跟不上竞争节奏。

押注AI是理想今年的另一个主题。在i8发布会上,理想汽车创始人、董事长兼CEO李想罕见的没有强调其主打标签“家庭”,而是花了不小篇幅介绍VLA大模型。在Q3财报会议上,李想称要把汽车看作未来的智能终端,“更关注屏幕里的那些事”,而非停留在传统燃油车甚至当前电动车的“参数大战”。“我们可以让车变成物理世界的具身智能产品,说白了就是机器人”,这一转向与此前“冰箱彩电大沙发”的形象形成反差。理想将于12月3日发布首款AI眼镜,探索新增长曲线,但汽车业务仍是其根本,三季度汽车销售收入仍占总营收的绝大部分,如何平衡AI投入与汽车主业仍是关键。

蔚来:收缩战线,聚焦卖车

蔚来在第三季度的主题仍是“降本增效”。财报显示,三季度蔚来的销售、一般及行政费用为42亿元,同比仅增长1.8%,环比增长5.5%;研发费用降至24亿元,同比下降28.0%,环比下降20.5%。

曾经因换电网络、用户社区、自研芯片与手机等业务布局而背负沉重资金压力的蔚来,开始大幅收缩战线。

李斌明确表示,未来将聚焦汽车主业,“结营寨打呆仗”。“过去蔚来做了很多探索,并在探索中明白了一个道理:在年销量3000万辆的中国市场,我们只有1%多的份额,哪有资格扯别的事?在相当长的时间之内,我们都会聚焦做好汽车产品,老老实实做产品,老老实实卖车。”即便谈及AI业务,李斌也态度谨慎,表示不会轻易下场做机器人,“我们更感兴趣谁家机器人会用我们的芯片”,展现出前所未有的务实。

当前李斌的重心彻底回归销售。三季度,乐道L90和蔚来ES8的热销推动蔚来交付量达8.70万辆,整车毛利率提升至14.7%,均创历史新高。李斌表示,蔚来ES8四季度毛利目标是20%。

不过,蔚来仍未摆脱亏损阴云,三季度亏损超30亿元,四季度盈利目标挑战巨大。

零跑:下场增程,上攻高端

零跑是新势力车企中稳步盈利的代表。零跑今年三季度实现营收194.5亿元,同比增长97.3%;净利润为1.5亿元,连续第二个季度实现盈利。前三季度,零跑累计净利润为1.8亿元,较去年同期29.03亿元的净亏损,盈利能力显著提升。

面对日益激烈的竞争,零跑的战略有所调整,新车型D19是其转型的集中体现:一方面进军增程市场,搭载80.3度大电池,纯电续航超500km,为同类产品最高;另一方面,D19瞄准竞争白热化的30万元级SUV市场,通过顶流代言、强调续航与豪华配置,试图提升品牌形象,摆脱“半价理想”的标签。

然而,品牌向上只靠堆砌配置并不足够,更需要情绪价值的营造。长期以性价比著称的零跑,要改变消费者的认知并非易事,零跑的高端化之路仍需时间检验。

此外,藏在零跑财报的另一组数据揭示了其另一层隐忧:利润低。 三季度零跑交付 17.4 万辆新车,同比、环比分别增长 101.8%、29.6%;10 月,零跑交付量再创新高,达到 7 万台,公司预计全年交付量有望达到 60 万辆。可销量的攀升并未带来利润的同步增长:第三季度,零跑的净利润为1.5 亿元,环比微降。值得注意的是,零跑是四家造车新势力中唯一未公布整车毛利率的车企。

2025年10月,中国新能源汽车渗透率首次突破50%,市场已从增量争夺转向存量博弈。在这场淘汰赛中,“单一优势”不再是护身符:小鹏的科技基因需嫁接增程与出海的规模优势,理想的家庭基本盘要融合 AI 的技术溢价,蔚来的服务能力得转化为卖车效率,零跑的成本控制需支撑品牌升级。

当新势力纷纷活成对方的模样,真正的竞争力已回归到产品定义、技术落地、成本控制与品牌心智的综合较量。2025年仅余一月,“盈利”这把标尺将完成对头部新势力的全面检验,而这场检验的结果,将决定谁能在2026年的决赛圈中占据先机。